$ILMN Illumina:一次昂贵错误后的回归(类比 2012 年 AAPL)

The Next Apple? Why 2026 Illumina is Mirroring 2012 AAPL

🎧 Listen[CN 中文音频 | [EN English Ver ]

🎬 Watch [CN 中文视频 | [EN High-Res Video]

Summary:

In the world of high-stakes investing, a strategic error is a mutation, not a permanent defect. While the market panics over Illumina’s (ILMN) past complications, the financial DNA reveals a surgical recovery. After the $8 billion “Grail detour,” the genomic giant has emerged as a lean, 100% pure-play infrastructure leader.

Mirroring the 2012 Apple valuation disconnect, Illumina is now a “Biological Toll Bridge” with 80% recurring revenue and 90% market dominance. Is this a value trap or the most significant turnaround of 2026? We strip away the noise to examine the systemic resilience of the “Genomic Railroad.” Join DoctorX.AI for a clinical briefing on capital discipline and intrinsic value. Quality first. Everything else is noise.

标的: Illumina (NASDAQ: ILMN)

投资属性: 高质量护城河、困境反转(Turnaround)、估值修复

核心逻辑: 剥离非核心资产,回归 100% 基因组学主业,重塑“2012 年苹果式”的复利曲线。

一、 简要历史:从“初生”到“定义标准”

Illumina 的历史是人类基因组测序成本从“贵族化”走向“平民化”的过程,也是其霸权确立的过程:

初创与基石 (1998-2006): 2007 年 ILMN 完成了历史上最成功的收购——Solexa。此次收购带来的 SBS(合成测序法)技术,使其成为了过去二十年全球测序仪的黄金标准。

千元基因组时代 (2010-2017): 随着 HiSeq 和 NovaSeq 6000 系列的推出,ILMN 将全基因组测序成本从千万美元降至 1000 美元。

垄断与霸权 (2018-2020): 到 2020 年,全球约 90% 的测序数据产自其设备。它构建了基因组学的“Visa 系统”:无论科研还是临床,只要涉及测序,就必须向其缴纳高毛利的“数据税”(购买耗材)。

二、 最近几年的“弯路”:Grail 事件引发的战略迷失

在巅峰时期,管理层犯了价值投资者最忌讳的错误:盲目跨界与破坏性收购(Diworsification)。

Grail 收购的滑铁卢 (2021-2023): 管理层执意以 80 亿美元收购多癌症早筛公司 Grail。这导致公司“既当裁判又当运动员”,与下游大客户(如 Exact Sciences)直接竞争,引发客户抵制。

监管与法律泥潭: 在监管机构明确反对下强行闭环交易,导致欧盟开出 4.32 亿欧元天价罚款。

治理危机: 维权投资者卡尔·伊坎(Carl Icahn)介入。2023 年,原董事长和 CEO 压力下相继辞职,估值经历惨烈“清算”。

三、 重回正轨:剥离“黑洞”,专注“核心”

2024-2025 年是 ILMN 的“手术期”,公司通过三大步找回了节奏:

断臂求生 (2024.06): 正式完成 Grail 剥离。这不仅排除了每年数亿美元的研发亏损,更让管理层重新聚焦核心业务。

新帅与新风 (2025): 来自安捷伦的 Jacob Thaysen 接任 CEO,推行“运营卓越”计划,将管理层激励与自由现金流 (FCF) 和运营利润率挂钩。

旗舰产品周期: NovaSeq X 大规模铺货,测序成本进入 200 美元 时代。技术代差和极高的切换成本,再次加固了护城河。

四、 财务表现:由“虚”入“实”的转折

剥离 Grail 后,财报呈现出极强的复苏特征:

利润表止血: 2025 年前三季度净利润转正(约 5.16 亿美元),对比 2024 年同期受 Grail 拖累的 14 亿美元亏损。

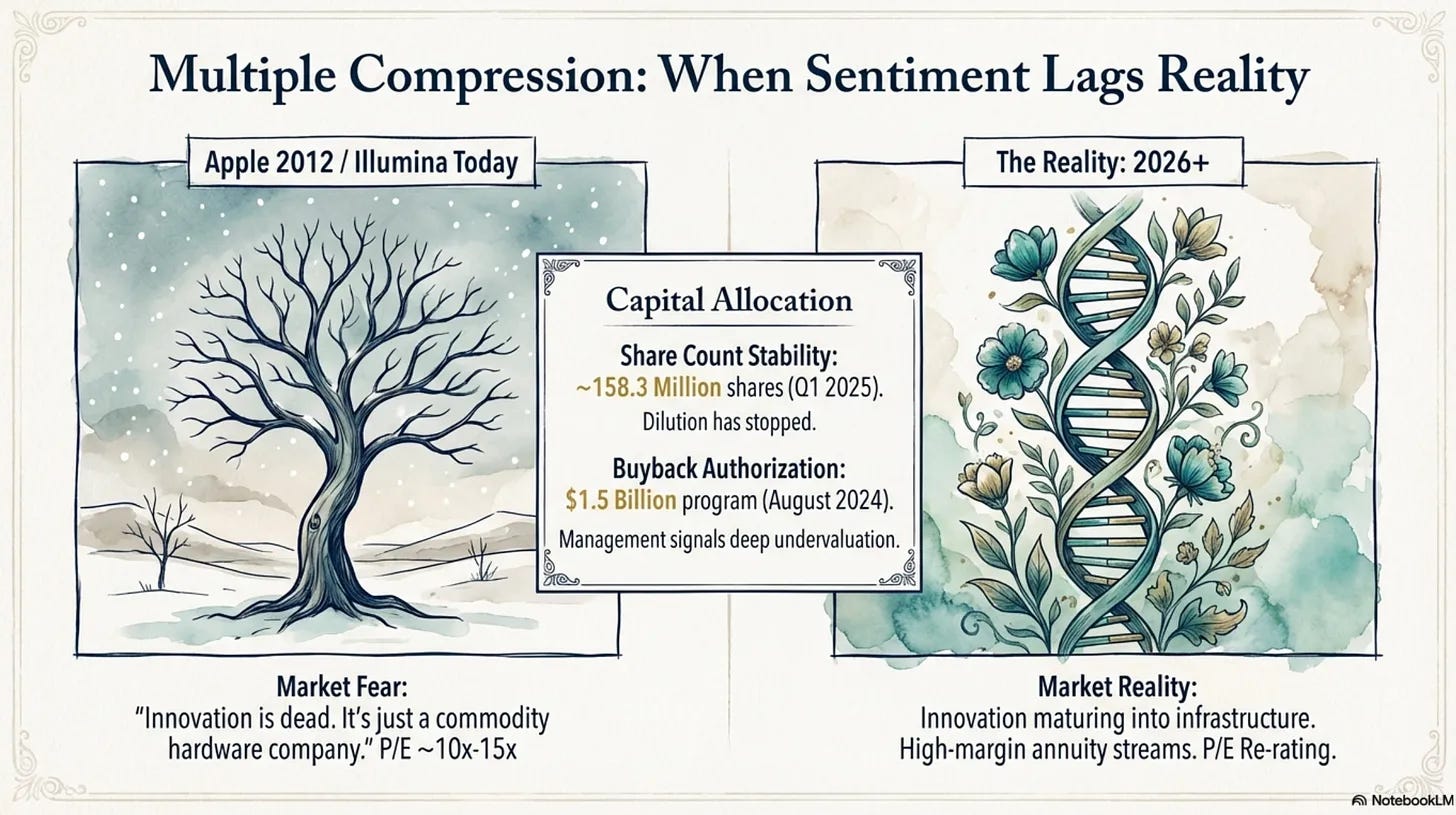

现金流复苏: 核心业务 FCF 显著改善。2025 年公司启动股票回购,这是月线底部区域极强的内在价值信号。

高质量收入: 基因组学相关业务已占总收入 100%。其中,经常性耗材收入占比高达 75%-80%,确保了经济波动中的盈利韧性。

五、 核心估值:为什么像 2012 年的 AAPL?

目前的 ILMN 与 2012 年的苹果(AAPL)有着惊人的相似:

生态系统陷阱: 2012 年市场只看苹果卖手机(硬件),忽略了其 iOS 服务生态的粘性。现在的 ILMN 市场只看卖机器,忽略了其测序数据格式和临床认证的标准霸权。

治理溢价缺失: 2012 年苹果因乔布斯离去被折价;现在的 ILMN 因 Grail 的余震被折价。

巨大的估值弹簧:

2026 预测 EPS: $5.96

2027 预测 EPS: $7.22

目标 P/E: 35x(回归行业历史均值)。

预期回报: 若 2027 年 P/E 修复到 35 倍,目标价约 $252。对比目前约 $141 的价格,年复合回报率(CAGR)约为 33.6%。

六、 总结与结语

ILMN 已经完成了从“重症监护室”到“康复中心”的跨越。

其“第一优先级”筛选标准——商业模式质量从未受损,受损的仅仅是过去几年的资本配置。随着“去伪存真”的完成,它重新成为了纯粹的基因组学基础设施。对于长线价值投资者而言,在月线底部 (见下图) 买入这样一个“数据税”征收者,是难得的具有安全边际的时间窗口。

最终结论: 核心业务稳固,财务清理完毕,估值仍处低位。ILMN 不再是当年的投机股,而是一个正在回归的、高护城河的复利机器。