从暴跌中寻找价值:UNH与NVO的投资对决

市场恐慌之际,两大医疗巨头股价齐跌,背后却隐藏着完全不同的故事。一场是可控的精算失误,一场是激烈的战略对决。本文将深度拆解UNH与NVO的困境本质,寻找真正的价值洼地。

日期: 2025年7月29日

主题: 在市场恐慌中评估两大医疗巨头——联合健康集团 (UNH) 与诺和诺德 (NVO) 的投资价值。

一、 事件与机遇

今日,市场见证了医疗健康板块两家标志性企业的股价同时遭遇重挫。联合健康 (UNH) 因再次大幅下调盈利指引,股价延续了年初以来超过50%的跌势。与此同时,减肥药巨头诺和诺德 (NVO) 在年内第二次下调销售预期后,股价单日暴跌超过20%。

这种同步下跌为价值投资者提出了一个核心问题:这究竟是对公司基本面永久性损伤的理性重估,还是市场对暂时性、可解决问题的过度反应,从而创造了非对称的投资机会?

本笔记旨在剖析两家公司困境的本质,并基于财务数据和未来展望,做出投资决策。

二、 联合健康集团 (UNH):一场可控的内部危机

联合健康面临的困境本质上是一场内部的、运营层面的危机,核心是其对医疗成本的严重误判。

问题的核心:失控的医疗成本比率 (MCR)

公司将2025财年的调整后每股收益 (EPS) 指引下调至“至少16.00”,与年初近30.00的预期形成毁灭性对比¹。问题的根源在于其MCR在第二季度飙升至89.4% 。管理层承认,在制定2025年联邦医疗保险优势计划(Medicare Advantage)产品定价时,他们基于约5%的医疗成本增长假设,而实际趋势却接近7.5% 。这个巨大的精算失误是当前盈利崩溃的直接原因。

复苏的路径:清晰且可执行

管理层的应对方案直截了当——纠正定价。公司已明确表示,在设计2026年的产品时,将基于更为激进的10%医疗成本增长趋势进行定价。这是一个清晰的纠错路径,旨在从根本上恢复利润率。管理层给出了明确的复苏时间表,预计“将在2026年恢复盈利增长”。这是一个关于执行力的赌注,而非商业模式本身的可行性。

监管阴云:已知的风险

美国司法部 (DOJ) 对其Medicare Advantage业务的计费行为展开的调查是一个不容忽视的风险¹。该业务在2024年贡献了近三分之一的总收入。然而,此类调查在行业内并不少见,其风险在股价经历腰斩后,可能已被市场过度消化。最可能的结果是以一笔可控的罚款和解,这对于一家现金流充裕的巨头而言并非致命打击。

基本面与估值:深度价值区间

回顾2020-2024年的财务数据,联合健康是一台高效的“财富复合机”,收入复合年增长率超11%,净资产收益率 (ROE) 稳定在25%左右,且运营现金流常年远超净利润⁷。这证明了其业务模式的卓越性和系统重要性。

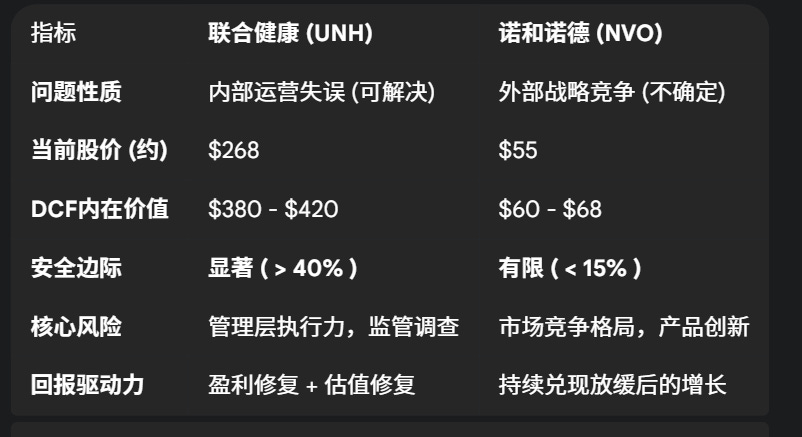

内在价值: 基于贴现现金流 (DCF) 模型,即使在保守的复苏假设下(2025年为业绩低谷,2026年开始恢复),其内在价值估算区间为每股**380至420**。

安全边际: 相对于当前约$268的股价,存在显著的上涨空间。

市盈率: 基于2025年$16.00的预期EPS,其远期市盈率约为16.8倍。但若以其恢复后的正常盈利能力(如2024年EPS $27.66)衡量,市盈率则不足10倍,极具吸引力。

三、 诺和诺德 (NVO):直面外部竞争的增长巨头

诺和诺德的故事则完全不同。它面临的是一场外部的、战略层面的挑战,核心是日益激烈的市场竞争。

问题的核心:增长神话破灭

公司将2025年销售额增长预期从13%-21%大幅下调至8%-14% 。对于一只被市场赋予极高增长预期的股票,这是沉重的打击。其股价暴跌是对其从“完美增长”到“卓越但有竞争的增长”的重新定价。

背后的原因有三:

来自礼来 (Eli Lilly) 的强大竞争: 礼来的同类药物在减重效果上可能更优,已首次在市场份额上超过诺和诺德⁵。

市场扩张不及预期: 旗舰减肥药Wegovy在美国及国际市场的渗透速度低于预期。

“复方药”的持续困扰: 廉价的药店自配替代品持续分流销售额。

未来的赌注:产品管线与新任CEO

诺和诺德的未来高度依赖于其下一代产品amycretin能否在与礼来的竞赛中胜出。公司计划于2026年初启动其三期临床试验。这是一个充满不确定性的创新赌注。同时,公司任命了主要负责国际业务的内部人士Maziar Mike Doustdar为新任CEO,而非市场所期待的更熟悉美国市场的外部人士,这为未来战略增添了变数。

基本面与估值:安全边际有限

诺和诺德过去五年的增长堪称奇迹,销售额和净利润复合年增长率均超过20%,营业利润率常年维持在40%以上。这解释了市场为何对其增长放缓如此敏感。

内在价值: 基于DCF模型,其内在价值估算区间为每股**60至68**。

安全边际: 相对于暴跌后约$55的股价⁵,其安全边际仅为10%-15%,远不及联合健康。当前股价已基本反映了市场对其增长放缓后的一个相对公允的预期,容错空间较小。

四、 正面交锋与投资决策

五、 最终裁决:选择联合健康 (UNH)

我的投资选择明确倾向于联合健康集团。做出此决策的核心逻辑是问题的可解决性与估值的吸引力。

确定性 vs. 不确定性: 联合健康面临的是一个“数学问题”——保险定价错误。这是一个有清晰解决方案、主动权掌握在自己手中的问题。而诺和诺德面临的是一个“战略博弈问题”,其结果高度依赖于竞争对手的行动和下一代药物的成败,不确定性要高得多。

价值 vs. 增长: 联合健康当前提供了一个经典的价值投资案例。市场因短期的盈利崩溃而过度恐慌,导致股价与其长期内在价值严重脱节,提供了巨大的安全边际。投资UNH,是在赌一个行业领导者能够从运营低谷中恢复正常。相比之下,投资诺和诺德,是在赌它能在与一个强大对手的贴身肉搏中持续胜出,而其估值并未提供足够的犯错空间。

综上所述,在当前节点,联合健康提供了一个风险更可控、潜在回报更具吸引力的非对称机会。对于愿意承受短期不确定性以换取长期资本增值的投资者而言,UNH是在市场恐慌中更值得买入的标的。