台积电(TSM):全球科技命脉的守护者,还是地缘政治的豪赌?

在AI浪潮加速的今天,台积电不仅是科技世界的心跳器,更是地缘政治的风暴眼。它究竟是一家无可替代的商业奇迹,还是一场高风险的豪赌?本篇深度解读,带你穿透表象,看懂它真正的价值与危机。

日期: 2025年7月15日

第一部分:投资论点摘要

台湾积体电路制造股份有限公司(台积电)不仅是半导体行业的领导者,更是全球科技生态系统的绝对核心。其投资价值根植于一个几乎无法复制的商业模式、无与伦比的技术护城河,以及由人工智能(AI)革命驱动的长期结构性增长。然而,巨大的地缘政治风险如影随形,既是其价值的抑制因素,也构成了其独特的“硅盾”效应。

我们的核心论点是:台积电的内在价值远超其当前市场价格,但市场对其巨大的地缘政治风险给予了合理的价值折价。未来5到10年的回报,将取决于其AI驱动的盈利增长速度,是否能持续超越市场为对冲此风险所要求的折价率。对于能够理解并承受这种独特尾部风险的长期投资者而言,台积电提供了一个极具吸引力的风险回报组合。

第二部分:内在价值分析——卓越的商业模式与不可撼动的护城河

台积电的内在价值并非仅仅来自其生产芯片的能力,而是源于其创始人张忠谋所构建的一个自我强化的、多维度的竞争优势体系。

革命性的“专业集成电路制造服务”(Pure-Play Foundry)模式:台积电的基石是其开创的商业模式——只为客户制造芯片,永远不与客户竞争。这一承诺解决了芯片设计公司(如苹果、英伟达、AMD)最大的顾虑,即知识产权被窃取的风险,从而建立了无可比拟的客户信任。这种信任是其IDM(整合元件制造商)竞争对手三星和英特尔难以复制的战略资产。

“三位一体”的竞争优势:台积电的霸主地位建立在三大支柱之上:

技术领先:通过持续巨额的研发和资本支出,台积电在先进工艺节点(如3纳米、2纳米)上保持绝对领先。2024年,其先进技术(7纳米及以下)占晶圆总收入的69% 。

卓越制造:以严明的纪律和对良率的极致追求,确保了大规模、高效率、高质量的产出,这是其核心运营能力。

客户信任:基于“诚信正直”的核心价值观,与客户建立深度伙伴关系,使其能够精准预测市场需求,指导其战略投资。

AI革命的核心赋能者:当前及未来数年,台积电最强劲的增长动力来自AI。所有高性能AI芯片,无论是用于训练还是推理,都极度依赖其最先进的制程技术来实现性能和功耗的突破。台积电是全球唯一能够大规模量产顶级AI芯片的厂商,这使其成为AI时代不可或缺的硬件基石。公司预计,到2025年,AI相关收入将翻倍。

内在价值结论:台积电的内在价值在于其作为全球科技创新“唯一瓶颈”的近乎垄断的地位。它并非一家普通的制造商,而是一个集技术标准、制造平台和信任体系于一体的强大生态系统。这种结构性优势赋予了其卓越的定价能力和稳固的长期盈利潜力。

第三部分:财务分析——增长、盈利与效率的证明

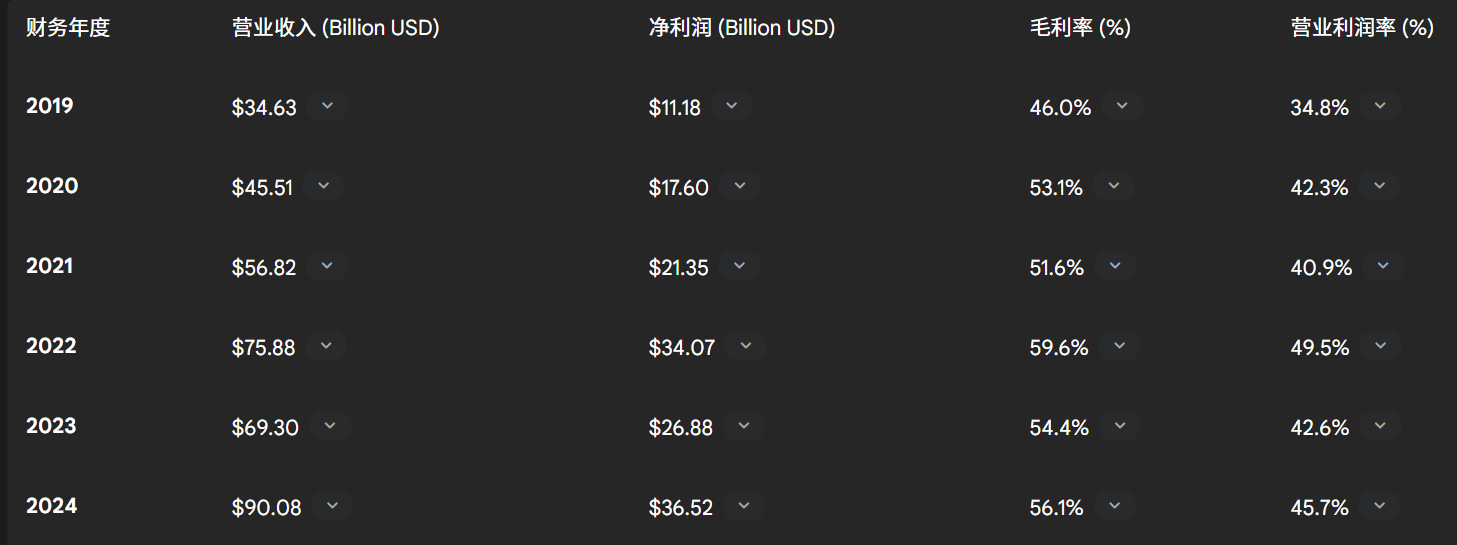

台积电的财务数据雄辩地证明了其商业模式的成功。以下是过去五年的关键财务指标(以美元计):

分析:

强劲增长:从2019年到2024年,收入复合年增长率(CAGR)约为21%,净利润CAGR约为26.8%,显示出惊人的增长速度。

周期性与韧性:2023年经历了半导体行业的库存调整周期,收入和利润有所下滑,但毛利率和营业利润率依然保持在极高水平(54.4%和42.6%),凸显了其强大的成本控制和定价能力。

AI驱动的复苏:2024年业绩强劲反弹,收入和利润均创历史新高,这主要得益于AI相关需求的爆发。

最新季度表现(截至2025年第二季度):

2025年第一季度(实际):营收255.3亿美元,毛利率58.8%,营业利润率48.5% 。

2025年第二季度(初步):公司营收指引为284-292亿美元,但初步数据显示营收已达319亿美元,远超预期,同比增长38.6% 。这进一步证实了AI需求的加速增长。

财务数据清晰地表明,台积电是一台高效的“盈利机器”,其盈利能力和增长势头在可预见的未来将持续由AI驱动。

第四部分:风险评估——地缘政治的达摩克利斯之剑

尽管商业和财务基本面无懈可击,但台积电面临的风险同样是巨大的,这也是巴菲特迅速卖出其股票的核心原因。

地缘政治风险:这是最主要的风险。台积电生产高度集中于台湾,使其成为中美科技战和台海局势的焦点。任何军事冲突或封锁都可能导致其运营中断,给全球经济带来高达10万亿美元的损失。这种风险真实存在,且难以用财务模型精确量化。

全球化运营风险:为对冲地缘政治风险,台积电被迫进行高成本的全球扩张,如在美国亚利桑那州投资650亿美元建厂 。然而,亚利桑那项目面临成本超支(预计比台湾高50%以上)、劳工短缺、工会摩擦和深刻的文化冲突等严峻挑战,这侵蚀了其核心的成本和效率优势。

竞争与关税风险:虽然目前竞争对手(三星、英特尔)在技术和信任度上差距明显,但不能完全忽视其追赶的可能。此外,潜在的美国关税政策也可能对成本和需求产生负面影响。

第五部分:回报率预测与结论

对台积电进行估值,本质上是对其无与伦比的增长前景与严峻的地缘政治风险之间的权衡。

未来5-10年年回报率预测:

增长假设:台积电管理层给出的长期目标是,以美元计算的收入复合年增长率接近20% 。考虑到AI需求的持续强劲,我们保守假设未来5-10年其每股收益(EPS)的年均增长率在**15%至20%**之间。

估值(市盈率):由于地缘政治风险,市场可能会持续给予台积电一个估值折价。我们不预期其市盈率(P/E)会出现大幅扩张。因此,投资回报将主要来自盈利增长。

股息:公司致力于可持续的现金分红,目前股息率约为1% 。

综合预测:基于15%-20%的盈利增长和约1%的股息收益率,我们预测台积电未来5-10年的年化总回报率在**16%至21%**的区间。

重要提示:此回报率预测的核心前提是地缘政治风险不会演变为导致其运营发生大规模、长期中断的灾难性事件。

结论与投资建议:

台积电是一家卓越的公司,拥有深不可测的护城河和由AI驱动的光明增长前景。然而,它也恰好身处地缘政治的“风暴眼”之中。

对于风险规避型投资者:应远离此股。其面临的风险是系统性的,且无法通过传统多元化来对冲。

对于能够承受高风险的长期投资者:当前市场为地缘政治风险提供的折价,可能是一个有吸引力的切入点。投资台积电,是在押注其商业和技术上的确定性,能够战胜其地缘政治上的不确定性。

我们建议将台积电作为投资组合中一个高风险、高回报的“卫星”配置,而非核心的“压舱石”。投资者必须持续监控中美关系、台海局势以及其海外扩张项目的进展。如果相信“硅盾”理论有效,且AI的浪潮足够强大,那么台积电依然是未来十年最值得拥有的科技资产之一。

免责声明:本投资笔记仅为基于公开信息的分析,不构成任何投资建议。投资有风险,决策需谨慎。