揭秘特斯拉(TSLA):股价过山车背后,是世纪泡沫还是未来黄金?

特斯拉 (TSLA) —— 泡沫还是黄金?解码万亿巨头的真实价值 特斯拉,一个让华尔街疯狂、让世界瞩目的名字。它的股价如火箭般蹿升,又如过山车般起伏。这究竟是一家被无限高估的泡沫公司,还是一个正在重塑未来的黄金标的?

特斯拉(TSLA)内在价值评估分析摘要

本摘要旨在综合提炼关于特斯拉公司(TSLA)内在价值评估的各类分析报告,呈现其估值范围、核心驱动因素、主要风险、关键假设以及分析师的总体展望。

一、特斯拉内在价值共识概览

A. 估值范围与核心趋势: 综合各分析报告,特斯拉的内在价值评估呈现出显著的宽幅区间。保守估计可能在每股100-150美元,而乐观情景下可达每股300-400美元以上,部分极端预测甚至更高。尽管区间广阔,分析普遍承认特斯拉作为行业颠覆者的地位,但对于这种颠覆如何转化为股东价值,观点差异显著。估值的中枢地带通常反映了一种审慎乐观态度,既考虑了巨大的增长潜力,也顾及了重大的执行和市场风险。值得注意的是,这种估值范围的宽度本身,相较于成熟型企业,更能揭示市场对其未来发展路径和盈利前景的极高不确定性。这表明特斯拉在很大程度上仍被视为一个“故事驱动型”股票,其叙事结构对其感知价值有重大影响。

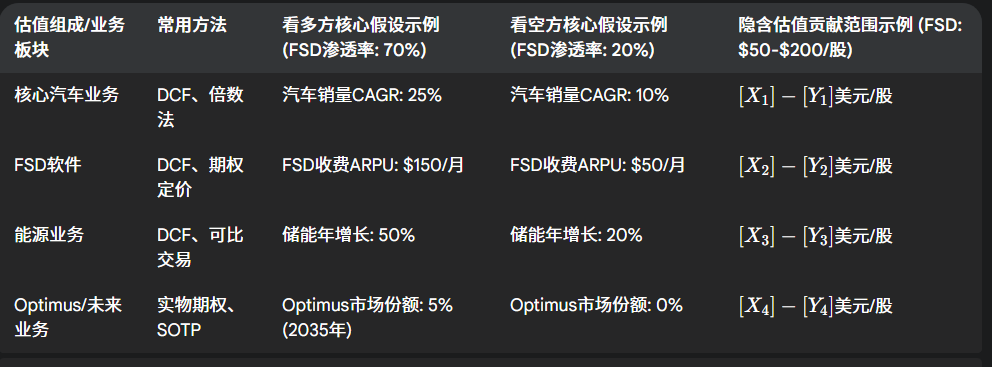

B. 主要估值方法: 分析师普遍采用现金流折现法(DCF),预测其汽车销售、储能业务以及日益重要的软件/全自动驾驶(FSD)等未来收益流。DCF模型对远期增长率和折现率假设高度敏感。**分类加总估值法(SOTP)**亦被频繁使用,分析师借此对特斯拉多元业务(电动汽车、能源、FSD/人工智能、保险等)分别估值。不同分析师对各板块的权重和增长预期差异较大。**可比公司分析法(基于市盈率等倍数)**也被应用,但因特斯拉独特定位(跨汽车、科技、能源行业),其适用性常存争议,参照高增长科技股或传统汽车制造商会产生迥异的估值结果。选择何种估值方法,往往已预示了分析师对特斯拉的乐观或悲观倾向:侧重SOTP并纳入机器人出租车或Optimus等高想象空间业务的分析师,倾向于给出更高估值;而严格聚焦汽车产销和短期盈利,采用保守DCF或传统汽车倍数的分析师,则估值偏低。

二、特斯拉估值的关键驱动与制约因素

A. 主要积极驱动因素(估值上行空间):

核心电动汽车业务的领导地位与增长: 汽车交付量和产能(如新超级工厂、车型更新、廉价车型推出)的持续高增长;电动汽车动力总成、电池技术和制造成本效益(如一体化压铸、4680电池)的技术领先。

全自动驾驶(FSD)与人工智能的进步及商业化: L4/L5级别自动驾驶的进展,以及高利润率的软件即服务(SaaS)或机器人出租车网络的潜力;利用AI技术拓展Optimus人形机器人等新业务。

能源生产与存储业务的扩张: Megapack和Powerwall储能产品部署的快速增长,以及虚拟电厂和电网稳定服务的潜力。

品牌实力、生态系统与市场领导力: 强大的全球品牌认知度和客户忠诚度;完善的生态系统(充电网络、保险、软件服务)增强用户粘性。

B. 主要制约因素与风险(估值下行压力):

产能爬坡与执行风险: 新工厂或新车型产能未能如期达标的挑战;大规模生产下的品控问题。

竞争加剧: 传统车企加速电动化转型及资金雄厚的新势力(尤其中国品牌)带来的竞争;潜在价格战与利润压缩。中国电动汽车制造商的崛起不仅关乎市场份额,更对特斯拉的全球定价策略和利润结构构成根本性挑战,迫使其重新评估长期利润假设。

监管与地缘政治: FSD在各司法辖区监管政策的不确定性;地缘政治影响供应链、市场准入(尤其中国)和原材料成本。

宏观经济敏感性: 利率影响购车负担和资本成本;经济下行抑制高价值消费品需求。

创新依赖与“关键人物”风险(埃隆·马斯克): 持续突破性创新的压力;对马斯克个人愿景、战略及品牌形象的过度依赖,其公开言行亦带来波动。

电动汽车销量增长与FSD数据积累之间存在一个潜在的强化循环,但也构成关键依赖点:销量增长加速数据积累,推动FSD进步;FSD能力提升则促进软件销售。若销量受挫,FSD发展亦将放缓。此外,与FSD、Optimus等未来项目相关的“叙事风险”是一大估值制约。若未能兑现这些高度预期的创新,可能导致超出直接财务影响的显著价值重估,市场对公司创新能力的信任将受损,甚至可能使其从“科技股”逻辑回归“汽车股”逻辑。

三、估值结果范围与核心假设

A. 价格目标与估值估计范围: 分析师给出的目标价格范围广阔,从最悲观的每股数十美元到最乐观的数百美元以上均有覆盖,通常与“买入”、“持有”、“卖出”等评级相关联。

B. 驱动估值分歧的关键假设:

长期增长率(汽车、能源、FSD): 对2025年后汽车年交付量增长率(如10%-30%+)、FSD渗透率/定价/普及时间线/机器人出租车市场规模、储能业务增长及利润率的假设差异巨大。

折现率(WACC): 对贝塔系数、股权风险溢价和债务成本的不同假设导致WACC差异,显著影响现值。对WACC的选择,实际上反映了分析师对特斯拉长期“护城河”强度与“生存能力”的不同判断。

盈利能力(毛利率、营业利润率): 对未来汽车毛利率(新车型、制造成本效益对冲价格竞争)、软件业务高利润率及规模效应下营业杠杆的预期不同。

新业务(Optimus、机器人出租车)的市场渗透与成功率: 分析师对这些高度投机性未来业务的潜在收入贡献看法不一,部分模型赋予极高价值,部分则极少或为零。对FSD等AI驱动业务的估值,常包含一种“信念溢价”,即分析师不仅基于现金流折现,也基于对特斯拉在“赢者通吃”市场中取得准垄断地位的概率判断。

终值假设: DCF模型中永续增长率或退出倍数的设定,鉴于特斯拉的颠覆性,其稳态假设争议极大。

C. 估值方法与关键假设范围简表

*(注:表中美元/股范围为假设示例,具体数值依赖于各报告)*

四、综合展望与结论

A. 整体市场情绪: 尽管多数报告认可特斯拉的创新能力,但对其当前估值的总体情绪复杂不一,相当一部分分析师因执行风险和竞争压力表示审慎。

B. 分析师普遍共识领域: 普遍认同特斯拉在电动汽车电池技术和软件集成方面的中短期领先地位,及其品牌实力和人才吸引力。

C. 主要分歧与争议点: FSD的实现时间表、最终成功率及其商业化策略(SaaS或机器人出租车);面对竞争加剧,汽车业务的长期可持续毛利率;Optimus等新业务的可行性与市场规模;以及最核心的——特斯拉究竟是汽车公司、科技公司还是AI公司,从而适用何种估值倍数或长期增长率。

D. 结论性综合:分析师眼中的“特斯拉故事” 主流叙事呈现两极:一方认为特斯拉凭借AI和可持续能源,正处于颠覆多个行业的边缘,理应享有高估值;另一方则视其为一个创新但挑战日增的汽车制造商,其未来押注高度投机且风险巨大。埃隆·马斯克的角色是反复出现的主题,他既是创新催化剂,也是特殊风险的来源。特斯拉周围高度的散户参与度和媒体关注度,可能对其卖方分析覆盖和市场情绪产生影响,形成可能放大波动和叙事驱动估值的反馈循环。同时,对于Optimus、机器人出租车等未来业务,“举证责任”完全在特斯拉一方,在展现切实、可规模化的进展前,这些业务将持续成为估值中的主要争议点。

报告原文: 特斯拉(TSLA)内在价值评估报告