TLT投资笔记:押注美联储政策转向的最强利率杠杆

在利率见顶预期升温之际,TLT成了赌美联储降息的“利率杠杆”。本笔记剖析其结构机制、潜在回报与关键风险,揭示如何利用这一高久期ETF,把握宏观转折下的战术性机会。

日期: 2025年7月8日

主题: 在利率拐点预期下,对iShares 20+年期美国国债ETF (TLT) 的战术性投资分析。

执行摘要与核心论点

本投资笔记旨在评估iShares 20+年期美国国债ETF (TLT) 在当前宏观经济环境下的投资价值。随着长期美国国债收益率处于数十年来的高位,以及市场对美联储未来政策路径的密切关注,TLT提供了一个独特的、具有显著风险与回报潜力的投资机会。

核心投资论点: 投资TLT本质上是一项高信念的战术性押注,赌的是美国长期利率已经见顶,并将在未来12至24个月内进入一个明确的下行通道。其极高的久期特性,使得TLT成为一种有效的利率杠杆工具。如果美联储如预期般开启降息周期以应对经济放缓,TLT的资本增值潜力是巨大的,模型预测其价格涨幅可达26%至49%。然而,同样的特性也意味着,如果通胀顽固或宏观环境发生意外变化导致利率维持高位甚至继续上行,投资者将面临同等规模的资本损失风险。因此,TLT不应被视为传统的“买入并持有”的避险资产,而应被看作是基于特定宏观判断的、有明确入场和退场策略的战术性工具。

第一节:理解你的工具——TLT的机械原理

在进行任何投资之前,必须深刻理解投资工具的内在机制。

定义: iShares 20+年期美国国债ETF(代码:TLT)是由贝莱德发行的一款交易所交易基金,其目标是追踪由剩余期限超过20年的美国国债组成的指数。它拥有超过470亿美元的庞大资产管理规模和极高的流动性,年费率仅为0.15% 。

核心引擎——久期 (Duration): 这是理解TLT的关键。久期衡量债券价格对利率变化的敏感度。TLT的修正久期约为15.87年。这意味着,市场利率每变动1%,TLT的价格理论上将反向变动约15.87% 。正是这种高久期特性,赋予了TLT巨大的潜在回报和同等的风险。

有利的特性——凸性 (Convexity): 债券价格与收益率的关系并非线性,而是一条曲线。凸性衡量这条曲线的弯曲程度。对于TLT这类传统国债ETF,其正凸性是一个有利特征:在同等幅度的利率变动下,利率下降带来的价格上涨幅度,将

大于利率上升导致的价格下跌幅度。在利率发生大幅变动时,凸性为投资者提供了额外的保护和潜在的超额收益。

“收益”的真相: 截至2025年7月初,TLT的到期收益率(YTM)约为4.99% 。扣除0.15%的费率后,在利率不变的假设下,其年化回报约为4.84%。这可以看作是投资的安全垫,但绝非投资TLT的主要理由。2022年,在美联储激进加息的背景下,TLT的总回报率为惊人的-31.41%,这清晰地表明,资本利得(或损失)的影响远远超过了票息收入。

第二节:宏观棋局——为何利率可能下降?(牛市情景)

投资TLT的信心来源于对未来宏观经济和美联储政策的综合判断。当前的宏观棋局正为利率下行创造条件。

经济增长放缓: 美国经济正显示出降温迹象。2025年第一季度实际GDP出现0.5%的萎缩 ,而国际货币基金组织(IMF)和世界银行等机构普遍预测,受新关税政策和全球需求疲软的影响,2025年美国全年增长将放缓至1.4%-1.8% 。经济放缓是美联储考虑降息的首要前提。

劳动力市场降温但未崩溃: 尽管失业率仍处于4.1%的历史低位,但职位空缺数已从峰值回落,离职率等信心指标也处于低位 。这表明劳动力市场正在从“炙手可热”向“均衡”状态过渡,给了美联储在通胀问题上保持耐心的空间,同时也为其在经济进一步走弱时采取行动预留了理由。

通胀“最后一公里”的粘性: 截至2025年5月,核心PCE通胀年率为2.7%,仍高于2%的目标,主要由服务业通胀支撑 。这种粘性,加上关税带来的短期通胀压力(CBO预测每年额外增加0.4% ),是美联储采取谨慎“观望”态度的核心原因。

美联储的剧本: 综合美联储官员的讲话和最新的经济预测摘要(SEP),市场普遍形成的共识是:美联储的下一步行动是降息,但启动时点和速度存在不确定性 。我们的基准情景预测,降息周期可能在2025年末或2026年初启动,未来几年累计降息幅度在150-200个基点之间。

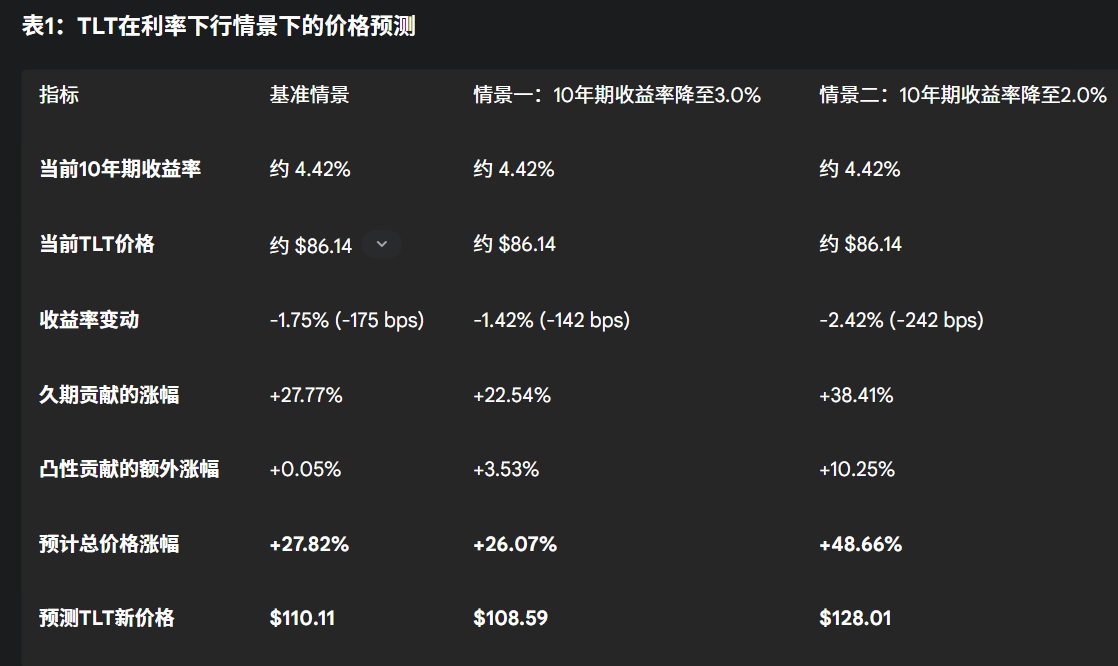

第三节:量化回报——如果赌对了,收益有多大?

基于TLT的久期和凸性,我们可以精确计算在不同利率下降情景下的潜在价格变动。

注:计算基于修正久期15.87年和调整后凸性估值350。基准情景假设美联储降息175个基点,并引发长端利率同等幅度的平行下移。

这张表格清晰地展示了TLT的非对称回报潜力。在利率显著下降的情景中,资本增值是回报的主要来源,远超其约4.84%的票息收益。

第四节:风险矩阵——哪里可能出错?(熊市情景)

高回报潜力必然伴随着高风险。投资者必须对所有潜在的负面因素有清醒的认识。

核心风险——利率风险: 这是最直接的风险。如果通胀比预期更顽固,或者经济意外强劲,美联储可能推迟降息,甚至被迫再次加息。2022年的历史教训(TLT下跌超过31% )表明,利率上行对TLT是致命的。

压力测试显示,若10年期收益率回升至6.0%,TLT价格可能下跌超过20%。

政策风险——关税的“滞胀”困境: 新的关税政策是最大的不确定性来源。它同时推高通胀和抑制增长,给美联储制造了两难困境 15。美联储主席鲍威尔已明确表示,关税使前景复杂化,促使美联储采取“观望”态度 。这种政策不确定性可能会延长利率在高位停留的时间。

结构性风险——财政主导与期限溢价: 美国不断增长的财政赤字和国债发行量,可能导致投资者要求更高的“期限溢价”来持有长期债券 17。这意味着,即使美联储下调短期政策利率,长期利率也可能因为市场对财政状况的担忧而居高不下,从而削弱TLT的上涨动力。

ETF特有风险——永不到期: 与直接购买并持有至到期的单张国债不同,TLT本身“永不”到期。如果因判断失误而在亏损时卖出,这部分本金损失是永久性的,无法通过“持有至到期”来弥补。

第五节:战略结论与行动手册

综合以上分析,我们得出以下战略性结论:

定位: TLT是一项战术性而非战略性资产。它适用于对未来1-2年内利率将显著下降有高度信心的投资者。它不是为寻求稳定收益或资本保值的保守投资者准备的。

时机: 当前时点(2025年7月)提供了一个有吸引力的风险回报比。长期收益率接近周期性高点,而经济数据正开始转向支持降息的方向。然而,由于政策不确定性,过早大举建仓可能面临时间成本和短期波动。分批建仓或等待更明确的经济放缓信号可能是更稳妥的策略。

需要监控的关键信号:

通胀数据: 重点关注核心PCE服务业通胀 。若该数据出现持续下降趋势,将是降息的重要催化剂。

劳动力市场: 关注失业率是否突破4.5%,以及JOLTS报告中的招聘和离职率是否进一步走弱 。

美联储沟通: 密切关注FOMC会议声明、会议纪要以及鲍威尔、沃勒等关键官员的讲话,寻找其对关税影响和政策路径态度的转变 。

收益率曲线: 2年期与10年期国债的利差是市场预期的重要指标。曲线的进一步陡峭化(长端利率下降快于短端)将对TLT极为有利。

最终意见:

对于能够承受显著波动并对美国宏观经济走向有清晰判断的投资者而言,在当前价位附近配置TLT,是一项具有高度吸引力的非对称押注。如果美国经济如预期般走向一个需要货币政策放松的环境,TLT有望在未来一到两年内提供可观的资本回报。然而,这趟旅程注定颠簸,投资者必须对潜在的风险有充分的准备,并制定严格的风险管理纪律。