抄底$NOW:在SaaS恐慌中买入顶级商业模式

Buy the Dip in $NOW: Owning a Best-in-Class SaaS Business During Market Panic

日期: 2026年5月15日 作者: DoctorX.AI

🎧 Listen (Podcast)

Summary:

Amidst the recent “SaaS apocalypse” panic, ServiceNow (NOW) presents a rare opportunity. With an impenetrable moat and a 98% renewal rate, its platform remains the central nervous system of modern enterprises. Yet, short-term fears over AI and recent acquisitions have irrationally compressed its valuation, creating a massive margin of safety. This investment note dissects the profound disconnect between NOW’s $244 intrinsic value and its ~$96 market price. Drawing on the philosophies of Warren Buffett and Terry Smith, it outlines a disciplined, left-side accumulation strategy—combining a solid equity base with dynamic Put options—to capitalize on this mispricing and acquire a top-tier cash-flow machine at a deep discount.

前言: 在充满噪音的资本市场中,优质的投资机会往往孕育于极高的商业模式质量与极端的市场恐慌之间。选择在当前节点配置ServiceNow(NOW),并非盲目的左侧抄底,而是基于一套严格的价值投资框架:寻找具备深厚护城河、充沛经常性现金流的顶级资产,并在市场因为短期噪音陷入集体非理性时,以极具安全边际的价格立体化介入。这是一场追求高确定性的复利胜局。

一、 投资基石:顶级商业模式与深水护城河

在评估企业质地时,商业模式的质量始终是第一优先级。ServiceNow(NOW)的底层逻辑完美契合了巴菲特与特里·史密斯的投资精髓:极深的护城河与极高比例的经常性收入。

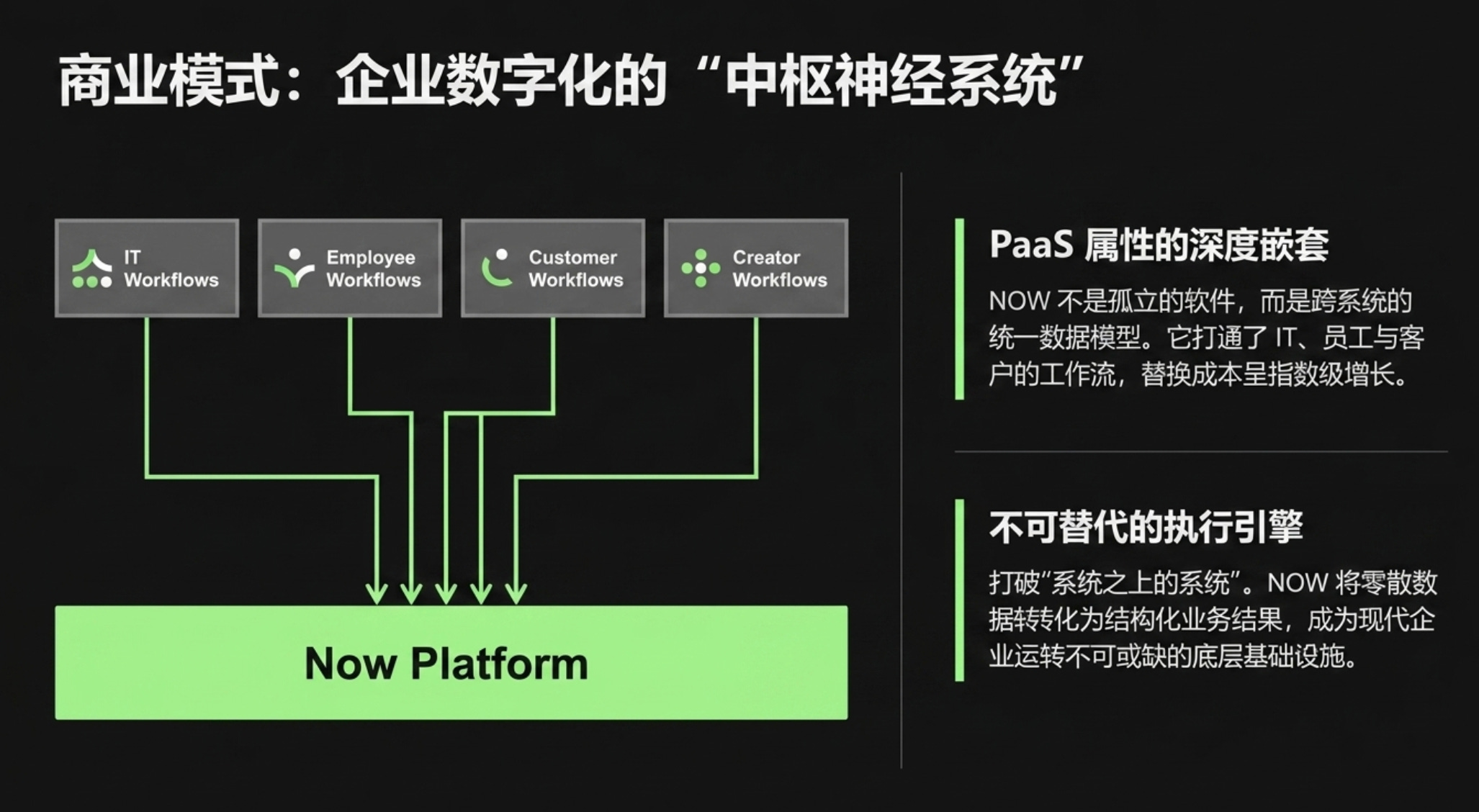

作为连接企业IT、人力资源及法务的统一数字化工作流平台,NOW已成为众多大型企业的“中枢神经系统”。这种PaaS模式一旦部署,便深度嵌入复杂的业务链条中,替换成本极其高昂。过去三年稳如泰山的 98% 续约率,就是这道生态壁垒最坚实的量化证明。同时,通过“登陆并扩张”策略,单客价值不断放大,犹如一台无需沉重资本开支即可持续产生高额自由现金流的印钞机。

二、 认知错位:SaaS恐慌砸出的“黄金坑”

近期股价的大幅回调,甚至在财报后单日大跌17%,本质上是由于短期市场杂音与宏观恐慌共振引发的估值错杀。

市场主要被两层短视恐慌蒙蔽:一是担忧AI Agents将取代人类员工,进而摧毁SaaS行业“按坐席收费”的商业底座;二是公司近期斥资120亿美元进行网络安全等密集并购,引发了对短期利润率微降的担忧。

然而,AI智能体必须依赖底层工作流引擎才能跨部门调度数据,NOW恰恰是AI应用层的核心受益者,其全年的AI相关收入预期已大幅上调至15亿美元。用短期的利润微降换取长期安全与数字化工作流的绝对霸权,反而加固了护城河的厚度。

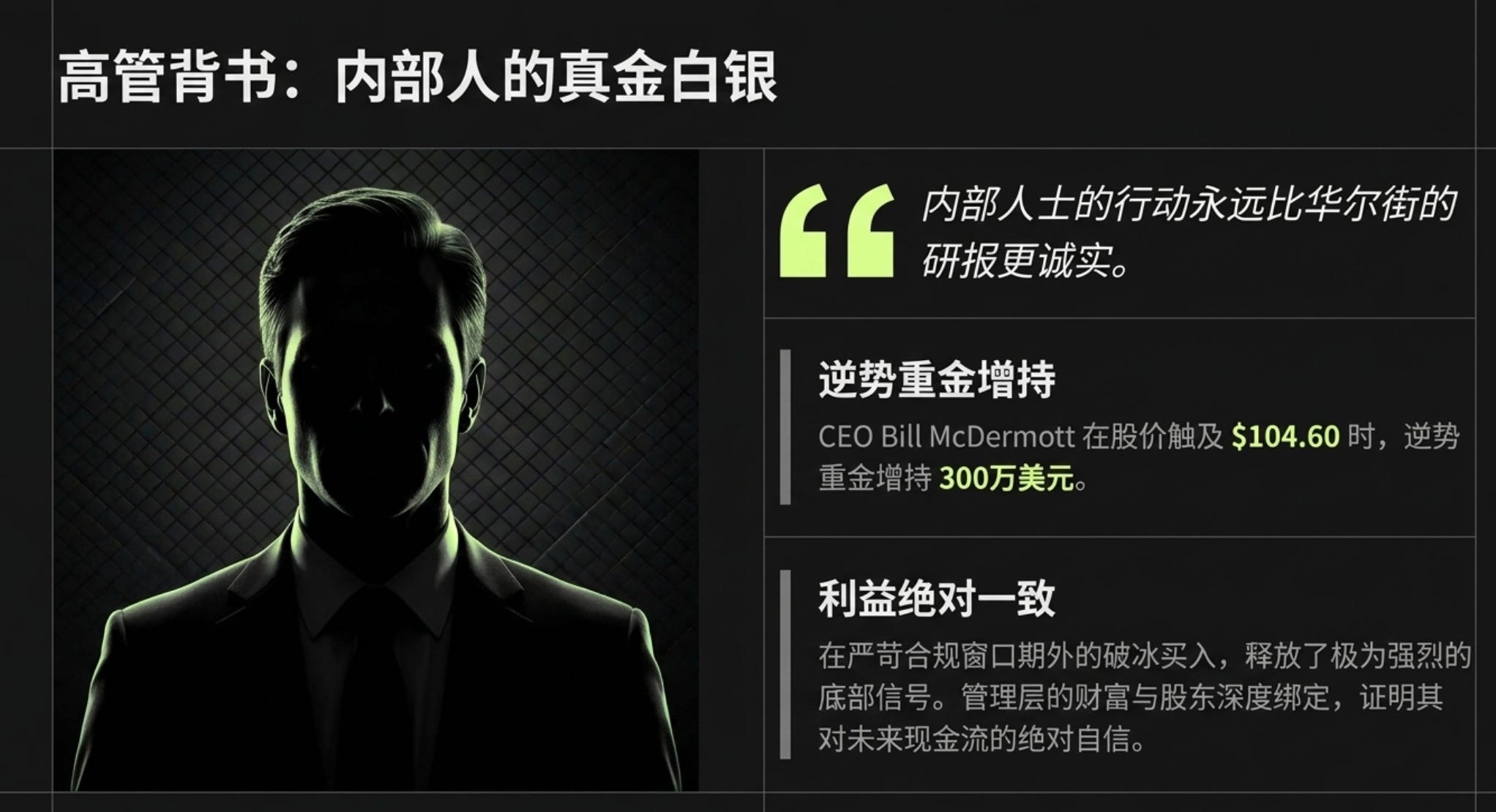

在约 96 美元的价位,各路聪明资金已发出清晰的底部确认信号。在市场因短期杂音而恐慌抛售时,管理层用最直接的行动击碎了质疑:今年2月底,公司一号人物、CEO William R. McDermott 直接在公开市场以约 104.60 美元的均价,大举扫货超过 2.8 万股,耗资约 300 万美元。请注意,CEO 个人的抄底成本甚至比目前约 96 美元的市价还要高出近 10%。 与此同时,包括 CEO 在内的五位核心高管集体宣布终止了 10b5-1 自动股票抛售计划,彻底切断了高管层面的系统性减持。在行业低谷期,管理层主动放弃套现并用个人财富逆势加仓,这是对“公司核心护城河未受任何损伤”最强有力的实质性证明。此外,英伟达掌门人公开表态其被严重错杀,叠加13F报告显示特朗普账户等重量级大资金大举建仓,说明产业资本与顶级机构已经达成共识。

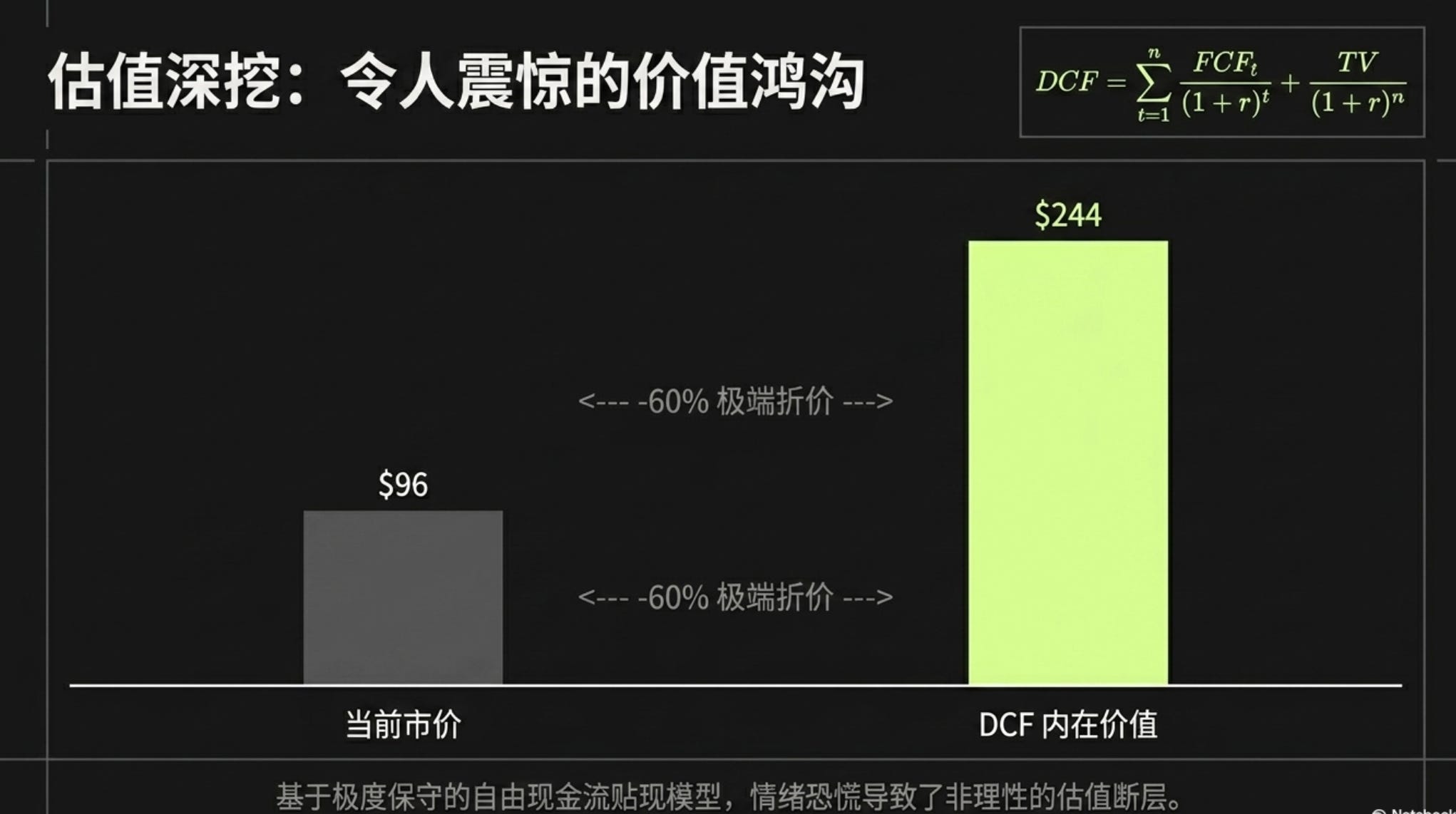

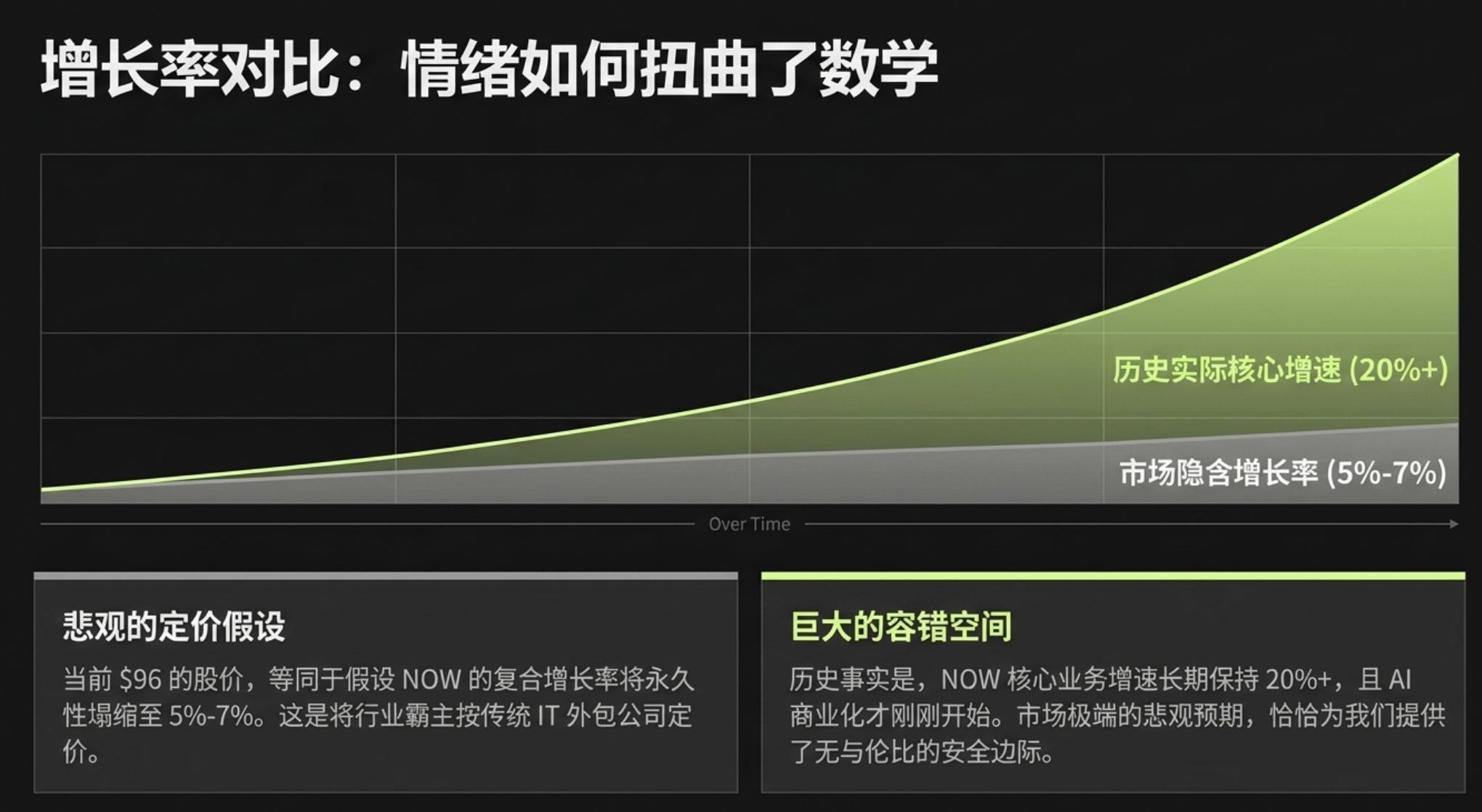

三、 极端安全边际:数学模型下的定价扭曲

强健的资产负债表与充沛的现金流,提供了极端的安全边际。

以2025年46.36亿美元的自由现金流为基准,保守假设未来十年15%-20%的增速及9%的折现率,每股DCF内在价值高达 244美元。反观当前市价,在扣除净现金后,零售估值对应的 EV/FCF 仅约 19 倍,仅仅隐含了未来十年 5%-7% 的悲观增长预期。对于一家实际增速远超于此的企业而言,这种定价错位正是绝佳的击球甜区。

四、 实战操作:立体化建仓与成本控制

面对如此优质的错杀标的,我构建了“正股底仓 + 期权现金流增强”的立体化左侧建仓策略,越跌越买:

1. 建立正股底仓(锁定核心敞口) 买入 100 股正股,成交均价 90.86 美元,牢牢抓住优质资产长期向上的收益空间。

2. 短期战术建仓(带息限价买单) 面对股价突然反弹至 96 美元,坚决不追高,而是卖出 1 个月期的短端看跌期权(Sell 18/06/26 100 PUT @ $10.76)。若被行权,实际接货成本将降至 89.24 美元,完美摊薄成本;若未行权,则净赚 1,076 美元保费,作为踏空补偿。

3. 长线防御与现金流收割(核心期权防线) 利用长达 8 个月的宽幅价差(Sell 15/01/27 90/45 PUT Wide Spread @ $14),一次性收取 7,000 美元权利金。在扣除高额保费后,这组期权的实质盈亏平衡点被大幅压低至 76 美元,构筑了极厚的安全垫。

五、 动态止盈路线图:无为而治的纪律

在仓位建立后,剩下的就是遵循特里·史密斯“无为而治”的原则,并结合时间维度严格执行动态止盈。

对象那 5 组 2027 年到期的核心期权:

快速达标: 若前半段时间内受利好催化快速拉升,买回成本降至 7.00 美元时坚决执行 50% 止盈。彻底规尾部波动风险,绝不贪恋剩余保费。

正常衰减: 若时间已经过半且股价远离行权价,则顺势将目标上调至 4.90 美元平仓,稳赚加速衰减的利润。

底线思维: 既然已做好越跌越买的准备,若遭遇极端系统性回撤,我完全接受以 76 美元的实质成本低价买入这台顶级印钞机。在此心理预期下,只要防线未破,即可将平仓线极限放宽至 3.50 美元,从容吃透丰厚保费。