🎧 Listen (Podcast)

DoctorX.AI Investment Note | 2026.02

Executive Summary:

Stop gambling on price direction. As DoctorX, I treat the market like a patient: relying on diagnostic data, not feelings. This guide reveals how to use Options Data (Open Interest & Volatility Skew) as an X-ray to locate institutional “Maginot Lines.”

Instead of guessing bottoms, learn my 5-Step Protocol to trade Mag 7 stocks with surgical precision. We identify where the “Smart Money” has built its fortress and act as “Volatility Landlords”—collecting panic premiums behind the safety of institutional capital walls.

在 Mag 7(英伟达、微软、亚马逊等科技巨头)的宏大博弈中,普通投资者往往像是在迷雾中行军。我们常面临两个痛彻心扉的痛点:要么在情绪亢奋时“抄底抄在了半山腰”,要么在黎明前的至暗时刻被恐惧吞噬,“恐慌抛售在了地板价”。

在医学上,我们绝不会仅凭病人的“感觉”来开药,我们相信化验单、相信影像数据。同样的,在投资中,数据是情绪唯一的解毒剂。

机构投资者(对冲基金、做市商)虽然拥有绝对的信息优势,但他们庞大的体量决定了其行为不可避免地会在期权市场留下“脚印”。利用 thinkorswim (TOS) 等专业工具透视期权数据,我们并非在预测未来,而是在进行一场精密的**“战场侦察”**。

今天,DoctorX 将带你穿透 K 线的迷雾,通过三大“诊股指标”和一套五步实战法,帮你找到机构死守的资金底线。

一、 背景:为什么要用期权视角“降维打击”?

很多人看股票只看股价(Price)和均线(MA),但在机构眼里,这只是表象。期权市场才是“聪明钱”进行风险定价和对冲的深水区。

1. 识别“真伪支撑”:资金堆出来的才是真底

技术面上的均线支撑(如 50 日线)在极端行情下往往如纸糊一般脆弱。但期权市场中的“未平仓合约(Open Interest, OI)”不同。那是机构投入真金白银建立的堡垒。当几十亿美金的资金承诺在某个价位接盘时,这个支撑位就不再是图表上的一根线,而是一道资金筑成的“防波堤”。

2. 量化“恐慌价值”:别人的恐惧,是你的利润

当市场因为财报资本开支(Capex)过高或宏观数据波动而陷入焦虑时,期权价格(权利金)会飙升。通过观察“波动率偏斜(Skew)”,我们能像看温度计一样,精确计算出市场此刻的“体温”——恐慌是否被过度定价?如果市场在为一场根本不会发生的“崩盘”支付天价保险费,那就是我们作为卖方(Seller)进场收租的最佳时刻。

二、 核心实战逻辑:三大“诊股指标”

在动手操作前,我们需要先学会看懂三张“化验单”。

指标 1:寻找“马奇诺防线” (OI 集群)

指标含义: 寻找期权链中 Open Interest (OI) 数值最高的行权价。

深度逻辑: 为什么 OI 高就是支撑?因为 OI 代表了沉淀下来的“存量”合约。高 OI 通常意味着大型做市商(Market Makers)在这里卖出了大量的 Put。

做市商的痛点: 他们赚的是手续费,绝不想在股价跌穿行权价时被迫高位接盘。

Gamma Hedging(伽马对冲): 为了防御,当股价逼近这个巨大的 OI 关口时,做市商往往会被迫买入底层股票(Underlying Stock)来对冲风险。这种机制性的买盘,客观上形成了一道坚固的“资金墙”。

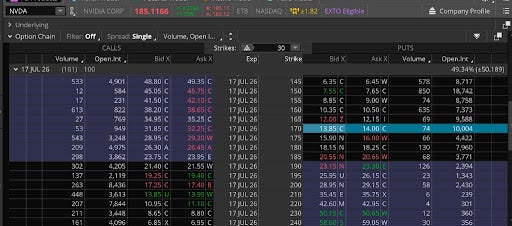

实战信号: 以目前的 NVDA 为例,其在 $150 处堆积了近 1.8 万张未平仓合约。这就是全场公认的、也是最稳固的“钢铁防线”。

指标 2:解读“恐慌价目表” (Volatility Skew)

指标含义: 观察同属虚值的看跌期权(Put)比看涨期权(Call)到底贵多少。

深度逻辑: 在风平浪静时,Put 和 Call 的隐含波动率(IV)差异不大。但在恐慌时,大家都在疯抢 Put 避险,导致 Put 端 IV 飙升,曲线形态会变得极度陡峭。

实战信号: 当你在 TOS 的 Product Depth 中看到曲线左侧(Put 端)呈近乎垂直的拉升状(Steep Skew)时,说明市场正在支付极其昂贵的溢价来预防“闪崩”。这正是我们要寻找的“黄金收租窗口”——卖出 Sell Put Spread,通过做市商的恐惧来赚取超额收益。

指标 3:锁定“进攻目标” (Long-term Call OI)

指标含义: 观察 1 年以上远期合约(LEAPS)中,Call 端最高的 OI 集群。

深度逻辑: 短期期权看情绪,长期期权看信仰。谁会买入一年后才到期的深度虚值 Call?通常是拥有长线宏观视野的大型基金。

实战信号: 目前 SPY(标普 500 ETF) 在 2027 年 1 月 到期的合约中,$800 行权价处出现了惊人的天量 OI。这清晰地指出了长线资金对“AI 盈利牛市”的最终目标价——标普 8000 点。

三、 五步实战操作指南 (手把手教学)

理解了原理,我们将进入实操环节。请打开您的 thinkorswim (TOS) 或类似专业软件,跟随以下步骤构建您的防御性现金流策略。

第一步:开启“战场地图” (Mapping the Cliff)

操作动作: 进入

Trade选项卡,将期权链的到期日筛选调整为距离目前 3/6/9/12 个月(例如选择 5 月或 8 月到期的合约)。DoctorX 核心心法:为什么选 3-12 个月?

拒绝短线噪音: 我们特意避开周常期权(Weeklys)。因为短线是布朗运动,看不清,充满了无法预测的情绪噪音。

拥抱长线确定性: 我们只做长线,是因为只有拉长到这个时间窗口,高质量商业模式(Quality)的优势才能压倒市场的短期波动。我们愿意牺牲一点资金周转率,去换取极高的确定性。

关键动作: 扫描右侧 Puts 栏目中的

Open.Int(未平仓量)一列。不要看成交量,只看 OI。寻找目标: 找到那个数值像“鹤立鸡群”一样突出的行权价(例如 NVDA 的 $150, OI: 18,742)。这就是我们绝不轻易跨越的红线。

第二步:进行“情绪化验” (Checking the Pulse)

操作动作: 点击顶部菜单

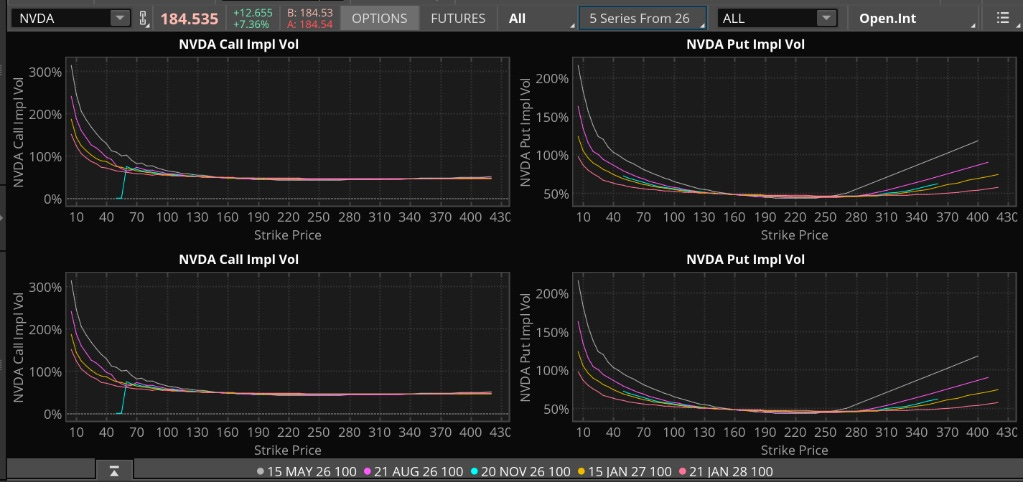

Charts>Product Depth。在左上角下拉菜单选择Implied Volatility。关键观察: 选择距离目前 3/6/9/12 个月四个指标,观察曲线的形状。

平滑微笑: 情绪稳定,油水不多。

左高右低(陡峭): 恐慌极致,遍地黄金。

深度诊断:期限斜率对比 (Slope Term Structure)

短期斜率 > 长期斜率(急性恐慌): 说明市场正为近期的特定事件(如 CPI 数据)极度焦虑。这是 Sell Put 收割“恐慌溢价”的最佳时刻。

短期斜率 < 长期斜率(远期隐忧): 说明当下市场很淡定,做卖方的性价比不高,建议观望。

决策依据: 曲线越陡,且短期比长期更陡,代表你卖出 Put 时收取的“恐慌溢价”越高。我们要做的,就是专挑市场“吓破胆”的时候进场当保险公司。

第三步:校准“大盘水位” (Macro Calibration & VIX)

操作动作: 在代码框输入 QQQ 或 SPY,并查看 VIX 指数。

关键动作 1:寻找大盘 OI 支撑。

寻找大盘的核心 OI 支撑位(例如目前 QQQ 在 $550 处有巨量支撑, OI: 2,002)。风控逻辑:覆巢之下无完卵。确保你选择的个股行权价,在大盘回撤 10% 触及核心支撑时,依然处于安全区。

关键动作 2:参考 VIX (恐慌指数) 的红绿灯。

VIX < 13 (红灯/谨慎): 市场极度自满,权利金非常便宜。此时做 Sell Put 是“在压路机前捡硬币”,一旦回调,波动率会迅速放大导致亏损。建议观望或减少仓位。

VIX 15-20 (黄灯/正常): 市场回归正常波动,可以按标准策略操作。

VIX > 20 (绿灯/机会): 市场进入恐慌模式,期权价格昂贵。这是优质资产最好的“收租”时刻,因为你是在高价卖出“保险”。

第四步:构建“防御工事” (Building the Fortress)

策略选择: Vertical Put Spread (Bull Put)。

落子原则: 将你的 Short Put(卖出腿) 设定在第一步找到的 OI 支撑位下方。

例如:若 NVDA 支撑在 $150,你可以卖出 $140 的 Put。

Timing 铁律(财报避险): 在标的财报发布前一周左右,坚决不开新仓。 财报是二元对立的“赌博事件”,我们做的是“确定性投资”,绝不参与“猜大小”。

Position Sizing(仓位总闸):保证金占用永远 < 50%。

理由: 即使策略胜率再高,也不能满仓操作。当市场暴跌时,波动率(IV)会急剧膨胀,导致券商提高保证金要求(Margin Expansion)。若占用过高,你可能倒在黎明前的 Margin Call 上。留一半的现金,是为了在极端情况下活下去,拥有“不出局”的特权。

核心心态: 这里必须强调“Quality First”原则。我们只对 Mag 7 这样拥有顶级商业模式的公司使用此策略。因为即便发生极端黑天鹅导致被行权,我们也是在“机构认可的价值大底”买入了优质资产,而非接盘垃圾股。

第五步:动态止盈与撤退 (The 50% Profit Rule)

这是最关键、也是最难执行的一步。

操作动作: 设单后,实时监控期权价格及 IV 的变化。

原则: 当获利达到最大利润的 50% 时,考虑止盈离场。 哪怕距离到期日还有好几个月,也不要恋战。

深度逻辑: 为什么要在这个位置考虑撤退?

IV Crush(波动率崩塌): 我们赚的主要利润来自于进场时的“高 IV”回归正常。一旦 Skew 曲线走平,最肥美的一段“恐慌溢价”已经吃完。

资金效率与机会成本: 虽然剩下 50% 的利润理论上可以通过时间价值(Theta)慢慢磨出来,但那需要漫长的等待。拿回本金和已经到手的一半利润,去寻找下一个偏斜变陡的标的,复利效率往往高于死守到期。

规避尾部风险: 在最后阶段,为了赚取最后那几块钱的“铜板”,你需要承担股价反转的巨大风险(Gamma 风险)。除非你对标的的长期趋势有十足把握,否则落袋为安永远是上策。

结语:做理性的“收租人”

在充满噪音的市场里,新闻标题会骗人,股评家会骗人,甚至你的直觉也会骗你。但数据不会。

当您学会了利用期权 OI 寻找“马奇诺防线”,学会了利用 Skew 偏斜量化恐惧,利用 VIX 识别天气,并严格执行保证金风控,您就不再是一个随波逐流的赌徒,而是一个精明的**“波动率收租人”**。

波动不再是威胁,它是市场送给理性投资者的礼物。

(免责声明:本文仅为投资逻辑分享与数据分析,不构成任何具体的买卖建议。期权交易具有高风险,请结合自身风险承受能力操作。)