$LLY $NVO 礼来暴跌13%砸出黄金坑:CEO亲自加仓,GLP-1新王登场

礼来股价罕见暴跌13%,市值蒸发近千亿美元。就在市场恐慌之际,CEO与高管层集体动用真金白银抄底。GLP-1双雄争霸,谁是未来王者?这一次,“黄金坑”或许就在眼前。

日期: 2025年8月12日

一、 核心论点:双雄对决,择优而入

我的投资组合坚定地围绕着本世代最确定的增长赛道——GLP-1药物革命。在这个由礼来(LLY)和诺和诺德(NVO)双寡头垄断的市场中,我的策略是分阶段配置,先求稳、再求进。

第一阶段部署已经完成。选择诺和诺德作为基石仓位,其逻辑在于价值。作为市场先驱,NVO的市盈率(PE)仅13倍左右,提供了坚实的安全边际。然而,我也清楚其面临的挑战:持续的产能瓶颈、增长放缓的指引以及新CEO面临的考验,这些都使其“价值股”的标签背后隐藏着增长乏力的风险。

现在,第二阶段部署的时机已然来临。长期以来,我认为礼来是这场对决中更具成长性的选手,但其高昂的估值令人望而却步。然而,近期市场的非理性波动,为我们创造了一个千载难逢的切入点。

二、 催化剂:市场短视,砸出“黄金坑”

2025年8月7日,市场为我们送上了一份大礼。当天,礼来公布了极为强劲的第二季度财报:营收155.6亿美元,每股收益$6.31,双双碾压华尔街预期,并上调了全年业绩指引。

这本应是驱动股价大涨的剧本。然而,市场却选择性地无视了这份“优异答卷”,将全部焦点集中在其口服新药orforglipron的三期临床数据上。该数据显示了约12.4%的平均减重效果——这在临床上是巨大的成功,但却比部分分析师最激进的15%预期低了1-2个百分点。

市场的反应是恐慌且短视的。股价在当天暴跌13%,市值蒸发近千亿美元。一个并非“完美”但仍属“优秀”的单一药物数据,完全压倒了公司整体强劲的基本面。这正是我一直在等待的“黄金坑”——一个由市场情绪错杀创造出的、可以布局卓越成长股的绝佳机会。

三、 确认信号:高管层集体“抄底”,于利空风暴之巅投下信心票

如果说市场的暴跌是机会的开端,那么公司核心管理层的集体下场,则是我扣动扳机的最终确认信号。

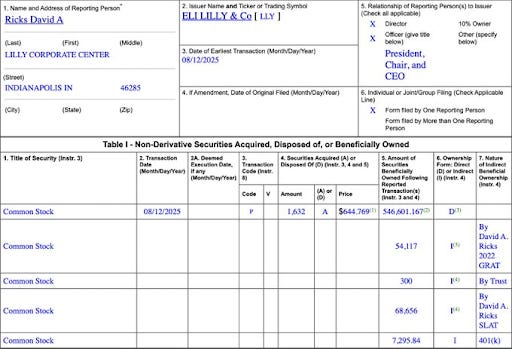

就在市场情绪最低迷的时刻,2025年8月12日,礼来董事长兼CEO大卫·里克斯(David A. Ricks)向SEC提交了Form 4文件:

文件清晰显示,他动用个人资金约105万美元,在公开市场上以每股约$645美元的价格,买入了1,632股公司股票。

更值得注意的是,CEO的行动并非孤例。在同一天,多位公司最高层核心成员也纷纷入场,形成了一次教科书式的“集群购买”(cluster buying),这是市场公认的最强烈的内部人看涨信号之一 。根据官方文件核实,当日的增持还包括:

丹尼尔·斯科夫龙斯基(Daniel Skovronsky),首席科学官:买入约$634,405美元。

J·埃里克·弗瓦尔德(J. Erik Fyrwald),董事:分两笔合计买入约$1,005,242美元。

加布里埃尔·苏兹伯格(Gabrielle Sulzberger),董事:买入约$75,018美元。

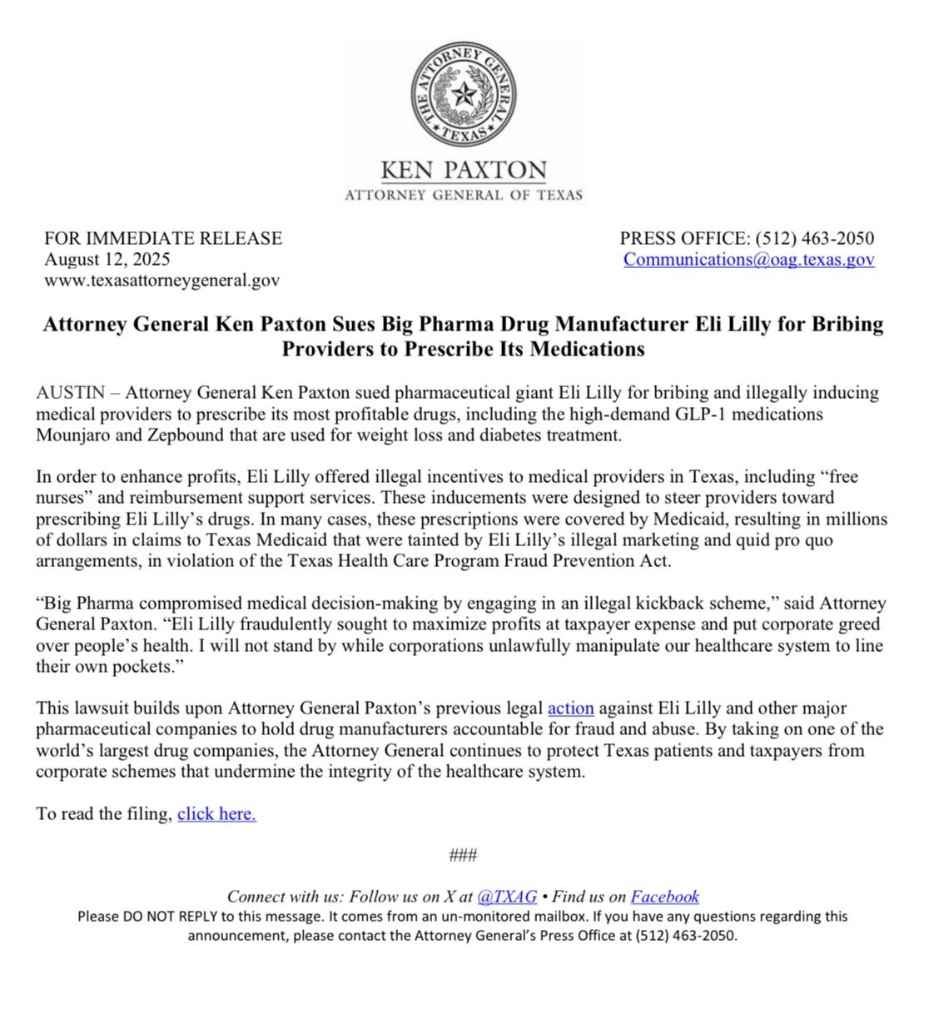

而将这次集体增持的信号意义推向顶峰的,是其发生的极端时机。就在高管们下单的同一天——2025年8月12日,德克萨斯州总检察长肯·帕克斯顿(Ken Paxton)高调宣布对礼来公司提起诉讼,指控其通过提供“免费护士”和报销支持服务等进行非法回扣,以诱导医疗服务提供者开具其药物处方,见下图。

在公司股价因关键数据不及预期而暴跌、市场情绪极度悲观的背景下,又叠加了新的重大法律诉讼,这无疑是公司面临的“完美风暴”。在这样的时刻,公司最高决策层的集体、大规模、动用个人资金的买入行为,其传递的信息再清晰不过:管理层认为,无论是市场的短期情绪波动,还是这项法律挑战,都不会动摇公司的核心价值和长期增长前景。这是一种经过精心计算的、旨在稳定军心的战略沟通,其可信度远非任何新闻稿或公开声明所能比拟。

四、 王者加冕:礼来更胜一筹的核心优势

在坚定的信心背后,是礼来相较于诺和诺德在三大核心维度的全面领先,这构成了其成为GLP-1新王的基石。

产品为王:无可争议的临床疗效。 礼来的核心武器替尔泊肽(Zepbound/Mounjaro)是全球唯一的GLP-1/GIP双重激动剂。在决定性的SURMOUNT-5头对头临床试验中,Zepbound的减重效果比Wegovy高出近50%(20.2% vs 13.7%),疗效优势无可辩驳。

运营致胜:化供应链为护城河。 诺和诺德的成功一直被产能不足所掣肘。礼来吸取了教训,以前所未有的力度进行制造业投资,自2020年以来已承诺投入超过500亿美元。其成果是,2025年上半年可销售剂量已是去年同期的1.6倍,并且官方已宣布供应短缺问题结束。在需求井喷的市场,能供货者为王。

创新定远:更强大的未来管线。 展望未来,礼来的创新引擎同样更胜一筹。其“三重激动剂”retatrutide在II期临床中展现出高达24%的减重潜力,有望再次颠覆市场。反观诺和诺德,其下一代核心产品CagriSema数据不及预期,近期更是削减了多个研发项目,显示出创新路径上的不确定性。

五、 我的投资笔记与行动计划

综合以上分析,我的投资策略已然清晰:

维持NVO基石仓位: 继续持有已建仓完毕的诺和诺德股票。它作为GLP-1赛道的价值型选手,提供了良好的风险回报比和稳定的基本盘。

启动LLY核心仓位建仓: 市场的非理性抛售已将礼来的估值带入“合理偏低”区域。CEO及高管层在$634-$645美元区间的集体加仓,为我提供了极具参考价值的锚点和信心支撑。我将采用左侧建仓策略,以倒金字塔法进行布局,即越跌越买,在价格进一步走弱时,分批次、递增地买入,以摊平成本并抓住市场情绪的底部区域。

结论: GLP-1的浪潮壮阔,足以容纳两位巨头。但在这场王座之争中,礼来凭借其更卓越的产品、更强大的运营和更具想象力的未来,正在展现出新王的姿态。市场的短视给了我们上车的机会,高管层的集体行动则吹响了发令枪。现在,正是布局GLP-1赛道真正王者的时候。