$ISRG 溢价 20%:谁在为Intuitive Surgical 的信仰买单?

20% Premium: Who is Paying for the Faith in ISRG? — Intrinsic Logic and Discounted Certainty Through the Lens of a Healthcare Investor

🎧 Listen[CN 中文音频 | [EN English Ver ]

🎬 Watch [CN 中文视频 | [EN High-Res Video]

Summary:

From clinical observation to institutional auditing, DoctorX.AI deconstructs Intuitive Surgical (ISRG)—the “Surgical Fortress”. This analysis merges 2018–2025 performance with the latest January 14, 2026 preliminary results to map the company’s “muscle memory” moat. Using a rigorous DCF model, we audit ISRG’s intrinsic value, estimating a range of $445 to $475 against its current $529 market price. Explore the 11%–19% valuation premium and the shifting dynamics of the 2026 guidance as we project 10-year CAGR scenarios. Discover why ISRG remains the industry’s most resilient stronghold and where its rational value boundaries truly lie amidst the rising shadows of competition.

在这份经过全面整合的深度分析中,根据提供的 2018-2025 年历史财务数据与 2026 年 1 月 14 日发布的最新初步业绩及指引进行了深度缝合。 文章不仅展示了 Intuitive Surgical (ISRG) 作为“手术室堡垒”的商业美学,更通过硬核的 DCF 模型,为这座堡垒划定了理性的内在价值边界。

序幕:从“手工时代”到“数字精密”

作为一名曾在临床一线、后转入医疗投资的观察者(DoctorX.AI),我认为 Intuitive Surgical (ISRG) 最伟大的成就,不是制造了那台重达一吨的机器,而是它在混乱的手术室里,建立了一座数字化的堡垒。它将高度个人化的医疗行为,转化为了标准化的数字化服务。

第一章:堡垒的基石——“肌肉记忆”与高质量增长

ISRG 的护城河是由数万名外科医生的**“肌肉记忆”**堆砌而成的。截至 2025 年底,其全球达芬奇系统安装量已突破 11,000 台。一旦医生习惯了达芬奇系统的触觉反馈,切换成本本质上是在透支其职业生涯的效率。

这种粘性直观地反映在财务数据的长期确定性上。从下表可以看出,除 2020 年受疫情短期冲击外,ISRG 几乎是一台完美的复利增长机器。

第二章:核心硬核——内在价值计算 (Intrinsic Value)

基于 2026 年 1 月 14 日发布的初步财务数据(营收 $100.6B,超市场预期)及 2026 年指引(手术量增长预测 13%-15%),我们使用自由现金流折现模型(DCF)进行测算:

1. 核心假设

基准自由现金流 (FCF):2025 年预估 FCF 在 26-28 亿美元区间(基于约 27% 的 FCF 利润率)。

第一阶段增长率 (2026-2030):14% (参考官方指引 13%-15%)。

第二阶段增长率 (2031-2035):10% (考虑全球老龄化红利与竞争加剧的博弈)。

折现率 (WACC):9%。

终端倍数 (Terminal P/E):35x (由于高粘性的耗材收入,给予高于标普均值的溢价)。

High-Res Video

2. 计算公式

3. 计算结果

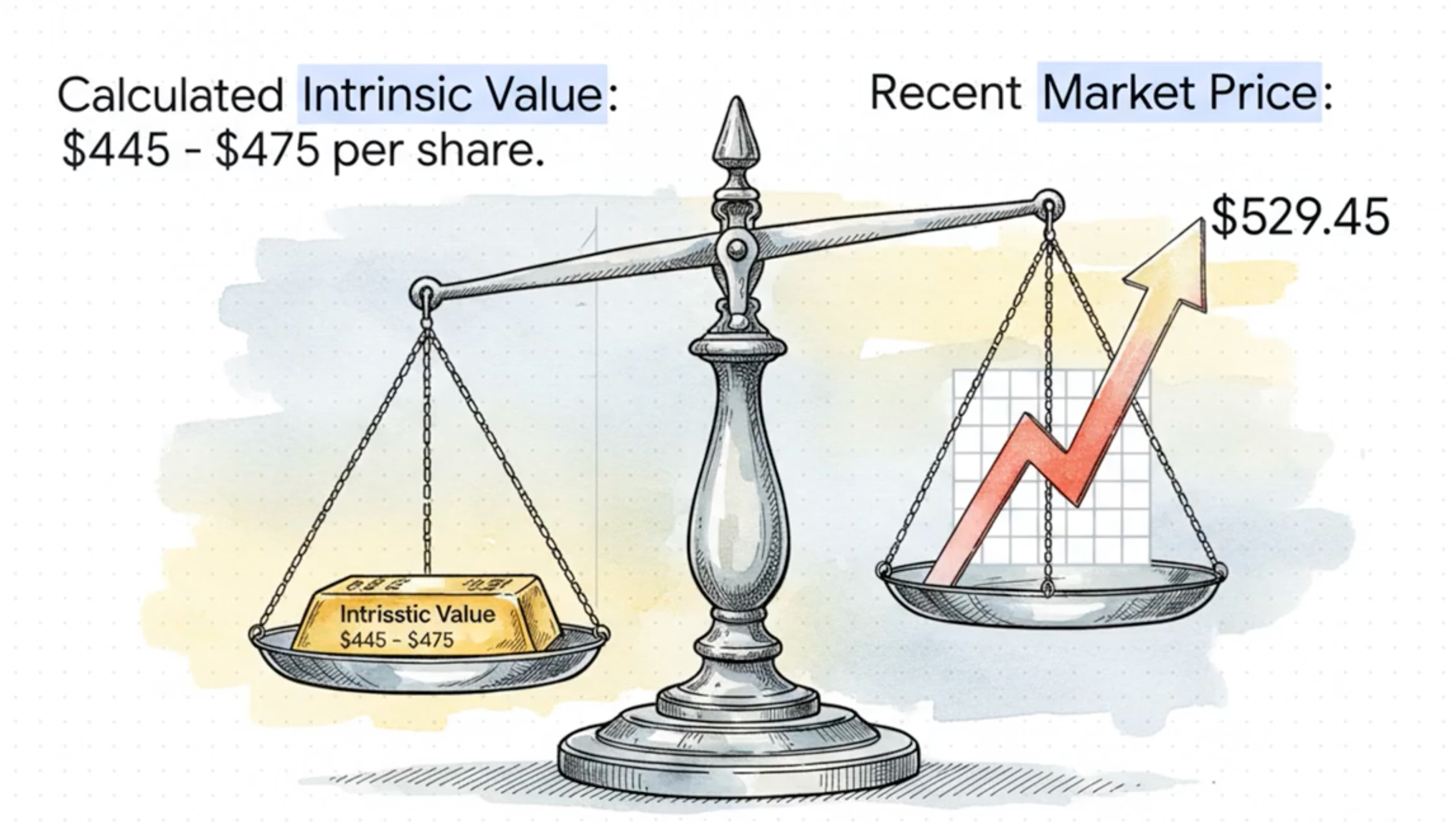

内在价值:约 $445 - $475 / 股。

当前价格 ($529.45):2026 年 1 月 14 日,虽然初步业绩超预期,但因 2026 指引略显保守,股价回撤约 5%。即便如此,当前股价较内在价值仍有 11% - 19% 的溢价。

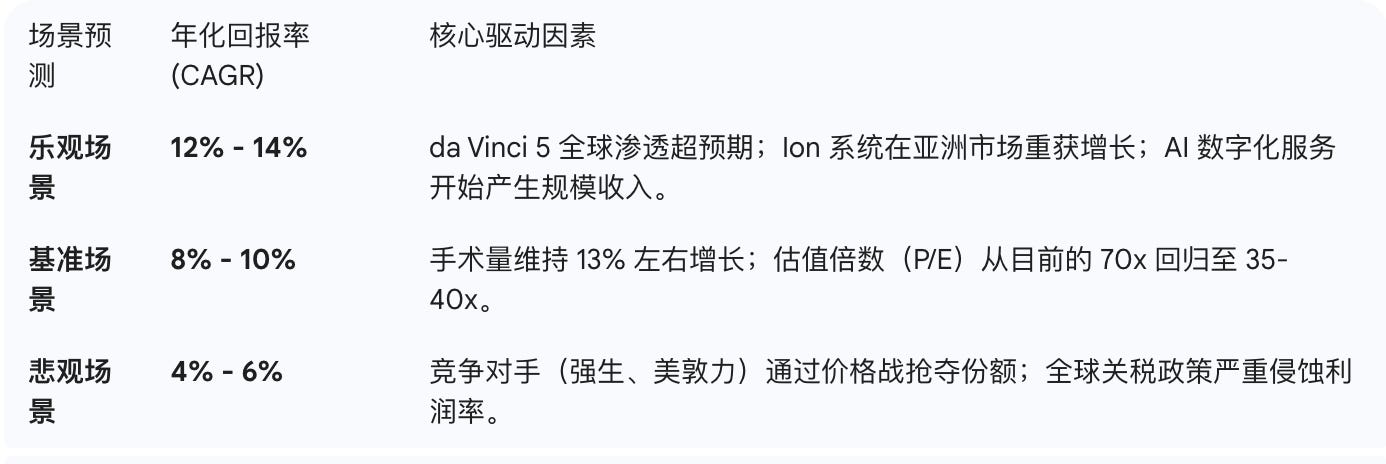

第三章:前瞻博弈——未来 5-10 年年化回报率预测

基于目前的估值水平,未来 10 年的回报率将受限于估值溢价的自发性消化。

第四章:探寻边界——估值重力与竞争阴影

堡垒的防御力取决于它能否通过“效率提升”来对冲“增长放缓”。

估值的重力:当 P/E 处于历史高位时,任何增长放缓的信号都会引发估值倍数的压缩。2026 年指引的下调(13%-15%)正是市场目前消化的主要风险。

巨头的围猎:美敦力的 Hugo 和强生的 Ottava 正在堡垒外扎营。ISRG 的内在价值边界,就在于其 da Vinci 5 的技术断代优势能否在 2026 年完全转化为市场占有率的稳固。

结语:时间的刻度

作为价值投资者,探寻边界的目的不是为了在回撤时恐慌离场,而是为了在股价回归内在价值时,我们能有足够的底气去接住那颗闪耀的“数字明珠”。ISRG 依然是医疗器械领域最坚固的堡垒,而它的价值边界,就在于它能否在 AI 辅助决策的下半场,依然保持让对手绝望的确定性。