投资笔记:穿越迷雾,把握中国中免H股(1880.HK)的非对称性机遇

H股比A股便宜20%,却代表着同一家公司、同样的未来现金流?在当前中国消费复苏的关键节点,中国中免H股(1880.HK)或许正隐藏着一个被市场忽视的“非对称性下注”机会——估值洼地、政策期权、基本面拐点,三重驱动下,这或许是港股市场最值得关注的一张彩票。

日期: 2025年7月14日

一、 核心投资论点:为何是H股,为何是现在?

对于任何寻求在中国消费复苏和结构性增长中占据一席之地的投资者而言,中国中免 (H股: 1880.HK)都是一个无法绕开的名字。作为全球旅游零售行业的绝对霸主,它本身就是一个极具吸引力的投资标的。然而,当同一家优质公司在两个不同市场以显著不同的价格交易时,一个更为精明的问题便浮出水面:我们应该买哪一个?

本笔记的核心结论是:对于内地投资者,当前阶段战略性投资中国中免的H股(1880.HK),而非其A股(601888.SH),是更优选择。

这一判断基于三大支柱:

深度价值洼地: H股相较于A股超过20%的折价,为我们提供了极为罕见的安全边际。这意味着,我们能以“八折”的价格,购买到与A股股东完全相同的公司所有权和未来现金流索取权。

非对称性政策期权: H股投资者独享一个“免费的看涨期权”——即市场热议的港股通股息红利税减免政策。当前股价已完全消化了20%的税负,任何向好的政策变动都将是纯粹的上行催化剂。

基本面拐点将至: 公司正经历转型的阵痛期,市场对其短期业绩下滑反应过度。然而,其主动聚焦利润的战略调整已初见成效,而2025年底海南全岛封关运作这一历史性机遇,将从根本上重塑公司的价值天花板。

简而言之,投资H股让我们能够以更低的价格,买入一家基本面正在触底反转、且拥有巨大长期催化剂的龙头企业,同时免费获得一个潜在的政策红包。

二、 剖析企业:风雨中重塑护城河的巨人

要理解投资价值,必先理解企业本身。中国中免的故事,是关于一家昔日垄断者如何在新的竞争格局中,进化并巩固其领导地位的故事。

1. 业务基石:不止于牌照

中国中免是全球最大的旅游零售运营商,其业务核心是免税商品的批发与零售。历史上,其最坚固的护城河是国家授予的全类型免税经营牌照,这使其在很长一段时间内处于事实上的垄断地位。

然而,随着海南离岛免税引入新的竞争者,这条护城河的形态正在演变。公司在海南的市场份额从2020年的超过90%下降至2023年的68.3% 。这恰恰证明,公司的竞争优势正在从单一的“政策壁垒”进化为更稳固、更市场化的“运营壁垒”——即凭借其与全球超过1500个品牌建立的合作关系、无可匹敌的采购规模和高效的全国性供应链体系所形成的综合优势。这与韩国免税市场的发展路径如出一辙:牌照放开后,市场最终会向运营能力最强的头部企业集中。

2. 财务透视:阵痛中的战略定力

2024年的财务报告显示,公司营收和利润均出现显著下滑,这正是当前市场悲观情绪的来源。全年营收同比下降16.38%,归母净利润同比下滑36.44% 。

但我们必须看透表象。收入的下滑,并非完全是被动的市场溃败,而是公司在面对非理性价格战时,主动选择“保利润、弃规模”的战略定力的体现。公司在年报中明确指出,其正致力于优化商品结构、提升高毛利产品占比,并优化定价和折扣策略。最直接的证据是,竞争最激烈的海南地区收入锐减27.13%,而传统优势渠道上海地区毛利率反而逆势提升了2个百分点。这表明公司正在主动剥离低效业务,巩固核心盈利能力。

更积极的信号是,在如此艰难的环境下,公司依然提出了每10股派息10.5元、派息率高达50.91%的分红预案。这不仅彰显了管理层对未来现金流的强大信心,也为股东提供了实实在在的回报。

三、 H股的量化优势:算清两笔账

投资决策最终要落到数字上。为何H股更具吸引力?我们来算两笔账。

第一笔账:总股东回报(TSR)

总回报由资本增值和股息收益两部分构成。

资本增值潜力: 这是H股最显著的优势。假设A股和H股的内在价值相同,当前超过20%的价差意味着,仅仅是估值修复至与A股平价,H股就拥有一个巨大的、确定性极高的上涨空间。以我们测算的A股目标价85.00元为基准,对应H股目标价为93.50港元,其资本增值潜力远超A股。

税后股息收益: H股的股息税看似是一个劣势。内地投资者通过港股通投资H股,需缴纳20%的股息红利税,而投资A股持有一年以上则免税。但由于H股的股价足够低,即便在税后,其净股息率依然具备竞争力。

注:股价为估算值,汇率按1.1估算。

结论一目了然:在当前价位,H股的总回报潜力是A股的两倍以上。

第二笔账:政策期权的价值

这是H股独有的魅力。近期,市场和监管层频频传出考虑减免港股通红利税的声音。这项潜在的政策改革,对H股投资者意味着什么?

现状: H股的低估值已经完全price-in了20%的股息税负。

未来可能的变化:

如果政策不变: 我们没有损失,H股依然凭借其深度折价具备超额回报潜力。

如果政策落地(税率降低或取消): H股的税后收益将直接提升,对内地资金的吸引力将大幅增加,这极有可能引发一轮针对H股的价值重估,从而推动H/A价差的快速收窄。

因此,投资H股,相当于在享受确定性高折价的同时,免费获得了一张关于未来政策红利的彩票。这是一个典型的“赢了血赚,输了不亏”的非对称性机会。

四、 未来催化剂:驱动价值回归的引擎

除了估值和税收优势,驱动中国中免价值回归的根本动力,来自于其清晰的长期发展蓝图。

1. 2025海南封关:从“岛”到“港”的范式革命

这是理解中免未来价值的重中之重。2025年底前,海南将适时启动全岛封关运作,构建一个“境内关外”的特殊海关监管区域。

这意味着,公司的商业模式将发生根本性跃迁:

市场边界极大拓宽: 公司的目标客群将从“离岛旅客”扩展至岛内千万居民、企业以及所有登岛人员。其业务模式也将从单纯的旅游零售,向覆盖全岛的综合性零售分销平台演进。

护城河的再强化: 在一个普遍零关税的环境下,单纯的“牌照”价值相对下降,而中国中免凭借其在海南已经建立的、竞争对手难以复制的物流仓储体系、门店网络、海关监管经验和深厚的品牌关系,其“运营”护城河的价值将愈发凸显。

2. 新管理层的战略重塑

新任管理层提出的“洞察、引领、重塑、凝聚”新纲领,标志着公司正从粗放的规模扩张,转向更为精细化、以消费者为中心的运营模式。具体举措包括:

向上走,守住高端: 在海南大力引入LV、Dior等顶级奢侈品牌,打造“S店”服务高净值客群,在高端市场建立差异化优势,避开低端价格战。

向外走,分散风险: 积极拓展海南以外的口岸和市内免税店,降低对单一市场的依赖,构建更多元的增长引擎。

五、 长期回报率预测:数字背后的耐心与回报

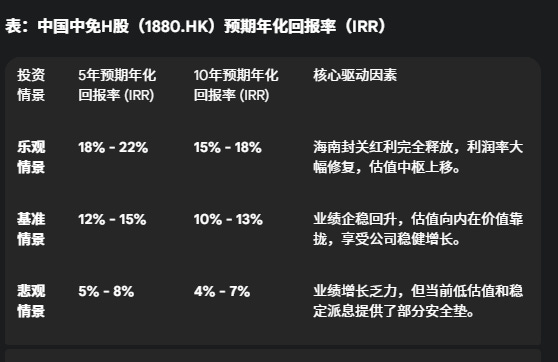

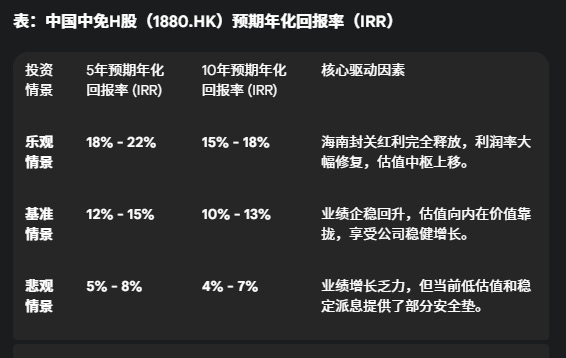

对长期投资者而言,核心问题是“以当前价格买入,未来能获得多少回报?”。我们通过内部收益率(IRR)模型,结合三种情景,对投资中国中免H股的5年和10年期年化回报率进行预测。该模型综合考虑了资本增值(股价向内在价值回归并随公司成长而增长)和每年的股息收益。

核心假设:

基准情景: 公司业绩在2025-2026年企稳回升,海南封关平稳过渡,利润率温和修复。长期收入增速维持在略高于GDP的水平。

乐观情景: 海南封关政策红利超预期释放,市场规模迅速扩大。公司凭借龙头优势巩固并提升市场份额,利润率显著改善。国际客流快速恢复。

悲观情景: 宏观经济持续疲软,海南市场竞争恶化,利润率长期受压。封关政策效果不及预期。

注:以上回报率基于当前约52港元的股价进行测算,已考虑20%的H股股息税。

分析显示,在最有可能的基准情景下,投资中国中免H股有望在未来5-10年提供**10%至15%**的年化回报。这是一个对于行业龙头而言极具吸引力的回报水平。即便在悲观情景下,深度折价的股价也提供了较好的下行保护,回报率仍有望为正。而在乐观情景下,潜在回报则非常可观。

六、 风险提示

任何投资都伴随着风险,对中国中免的投资也不例外:

政策执行风险: 这是最大的不确定性。海南封关政策的任何延误、执行细节的不及预期,都将严重影响公司的长期增长逻辑。

宏观消费风险: 旅游和奢侈品消费与宏观经济景气度高度相关,经济复苏不及预期将直接影响公司业绩。

市场竞争风险: 海南市场的价格战可能持续,进一步侵蚀利润率。

然而,我们认为,当前极低的估值水平已经为这些风险提供了充分的缓冲。

七、 结论:把握H股的黄金窗口期

中国中免(1880.HK)为我们提供了一个教科书式的投资机会:一家行业龙头,在经历周期性低谷和战略转型阵痛时,其H股因市场结构性因素和短期悲观情绪,出现了与A股之间巨大的、不合理的价差。

投资H股,我们不仅能以极大的折扣买入这家公司的长期价值,更重要的是,我们手握一张关于“港股通红利税改革”的免费彩票。这是一个典型的低风险、高潜在回报的非对称性赌注。

建议: 买入中国中免(1880.HK),并长期持有,耐心等待海南封关政策的落地和公司盈利能力的修复。这不仅是对一家优秀企业价值回归的投资,更是对中国消费市场长期潜力和国家战略红利的一次精明布局。