日期: 2026年5月18日 作者: DoctorX.AI

Summary:

Transitioning from a traditional business background to the U.S. stock market, this article chronicles a decade-long evolution in options trading. After suffering massive opportunity costs from selling covered calls on compound giants like TSLA and GOOGL, the strategy evolved into a resilient, institution-grade model inspired by Tastytrade principles: running a “micro-insurance company” via 6-month+ Short Put Wide Spreads. By risking only 30% of account margin, anchoring capital in SGOV for a 5% baseline yield, and hedging macro risks with SPX puts, this framework converts market volatility into sustainable cash flow. It is a battle-tested blueprint for the ultimate goal—growing wealth systematically and slowly.

做过实体企业的人,往往有一种深入骨髓的执念:现金流。

当习惯了每个月有货款进账、有流水支撑运转的安全感后,突然转行去做纯粹的股票投资,看着账面数字每天上跳下窜,却掏不出哪怕一分钱的真金白银,那种真空感是极其反人性的。

十年前初入美股市场时,为了在股市里“造”出现金流,一头扎进了期权(Options)的世界。十年兜兜转转,踩过坑、亏过钱,最终放弃了花里胡哨的投机操作,悟出了一套大道至简的打法——不再炒股,而是在美股市场里,开一家属于自己的“微型财险公司”。

踩坑与觉醒:别为了捡芝麻,丢了西瓜

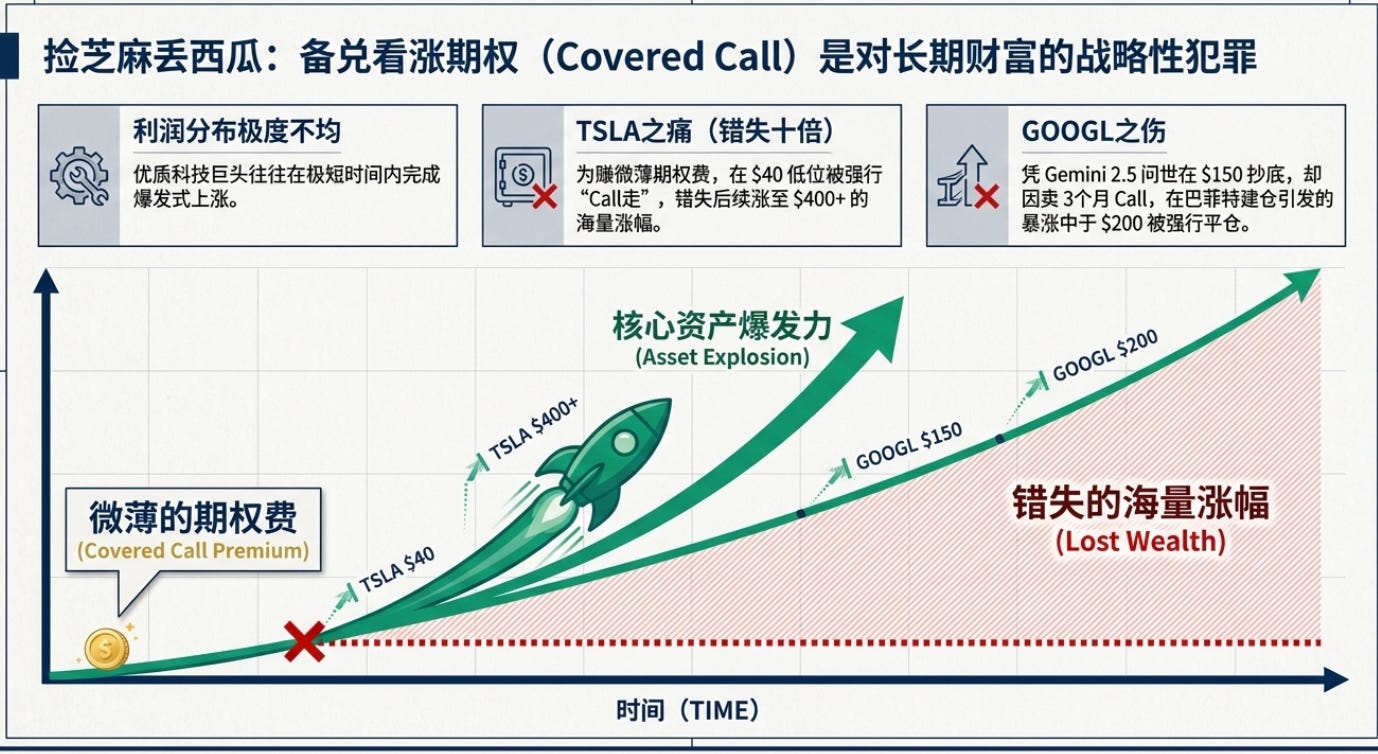

为了构建现金流,最初接触到的是“备兑看涨期权(Covered Call)”。简单来说,就是拿着手里的优质股票去“收租”。每个月收一点期权费,听起来很完美。

但实战狠狠地上了一课。这个策略不但没带来暴富,反而让人痛失了改变命运的机会。因为优质巨头(比如 TSLA、GOOGL)的利润分布极其不均匀,暴涨往往突如其来。

实战中有两次刻骨铭心的教训:

第一次是特斯拉(TSLA)。在那波史诗级的 10 倍暴涨中,因为卖了 Covered Call 收租,起步阶段股票就被迫按约定价格“Call 走”了。当时的价格换算成拆股后大约只有 $40,而目前特斯拉股价早已超过了 $400。只能眼睁睁地看着后面海量的巨额涨幅擦肩而过,拍断大腿。

第二次就在最近的谷歌(GOOGL)。谷歌曾受到反垄断调查,加上华尔街担忧 AI 会冲击其搜索业务,股价大部分时间在 150 美元左右萎靡徘徊。但自从 Gemini 2.5 问世后,凭实体商业经验判断 GOOGL 已经被严重低估,于是果断加仓,股价果然很争气地快速反弹到了 200 左右。

结果在这个位置,又犯了手痒的老毛病。预判它短期内不容易突破 250,就卖了部分 3 个月到期的 Call 想顺手赚点零花钱。结果人算不如天算,随后的 13F 报告突然披露:巴菲特大量建仓 GOOGL!消息一出,谷歌股价原地起飞,手里的 200 股直接被强行端走,直到今天都没找到合适的机会买回来。

这两次血的教训让人彻底清醒,并发下毒誓:好公司的股票,绝不能轻易卖飞去换取微薄的租金。Covered Call,是对优质资产的犯罪。

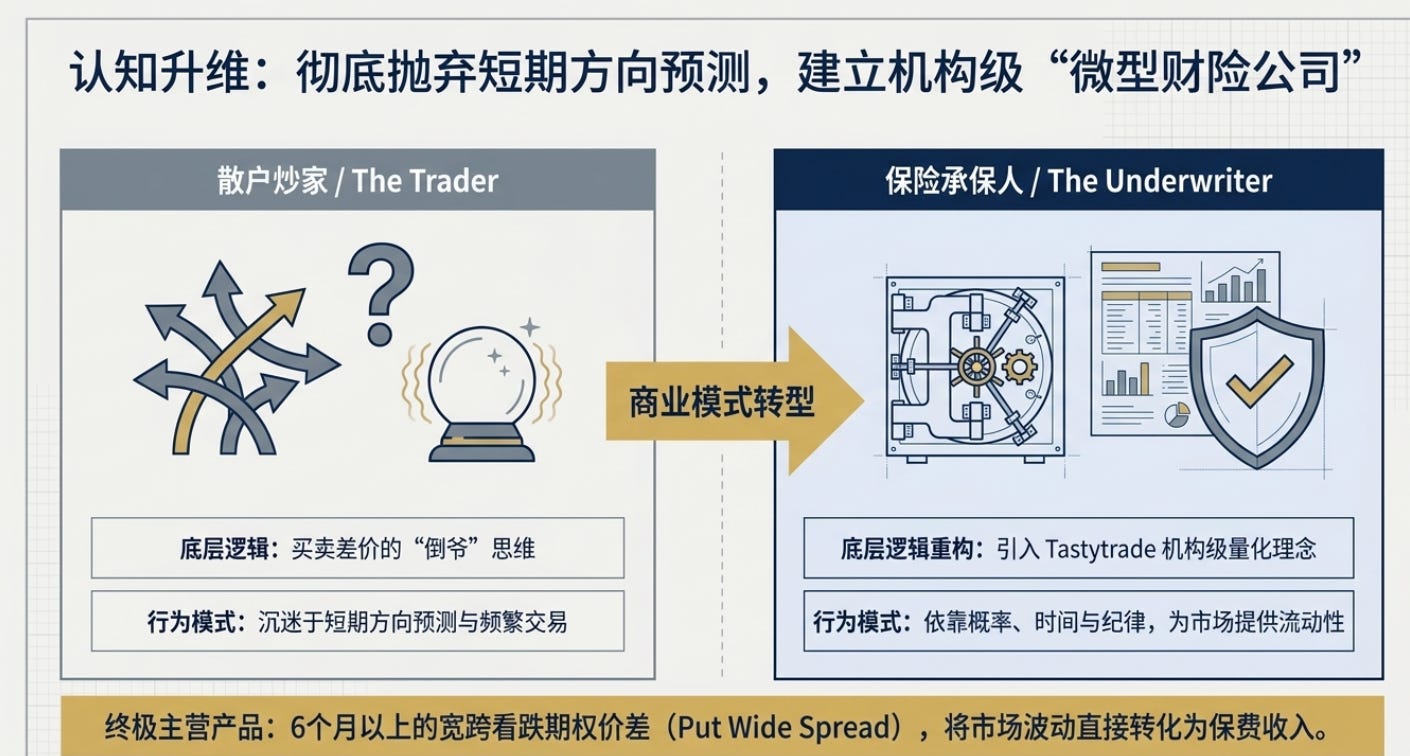

商业模式重构:美股“保险公司”

在接触了美国老牌期权机构 Tastytrade 的量化理念后,结合多年做实体生意的性格底色,彻底确立了目前的终极主营业务:只做优质股、6个月以上的宽跨看跌期权价差(Sell Put Wide Spread)。

不要被这个专业名词吓到,其商业逻辑非常简单,完全契合现实中的保险业务:

主营业务(出售“恐慌险”): 当优质公司因为财报不及预期或大盘调整而大跌时,市场充满了恐慌。这个时候去“卖出 Put(看跌期权)”,等于向市场承诺:“如果半年后它跌到某个低价,愿意接盘。”因为别人害怕,所以会支付一笔丰厚的“保费(权利金)”。

底层风控(购买“再保险”): 为了防止承保公司真的破产倒闭(比如遇到造假退市),会拿出极少一部分赚来的保费,去买一个极低价格的看跌期权(远端 Long Put)作为底仓保护。这就像保险公司去买“再保险”,把极限亏损彻底锁死。

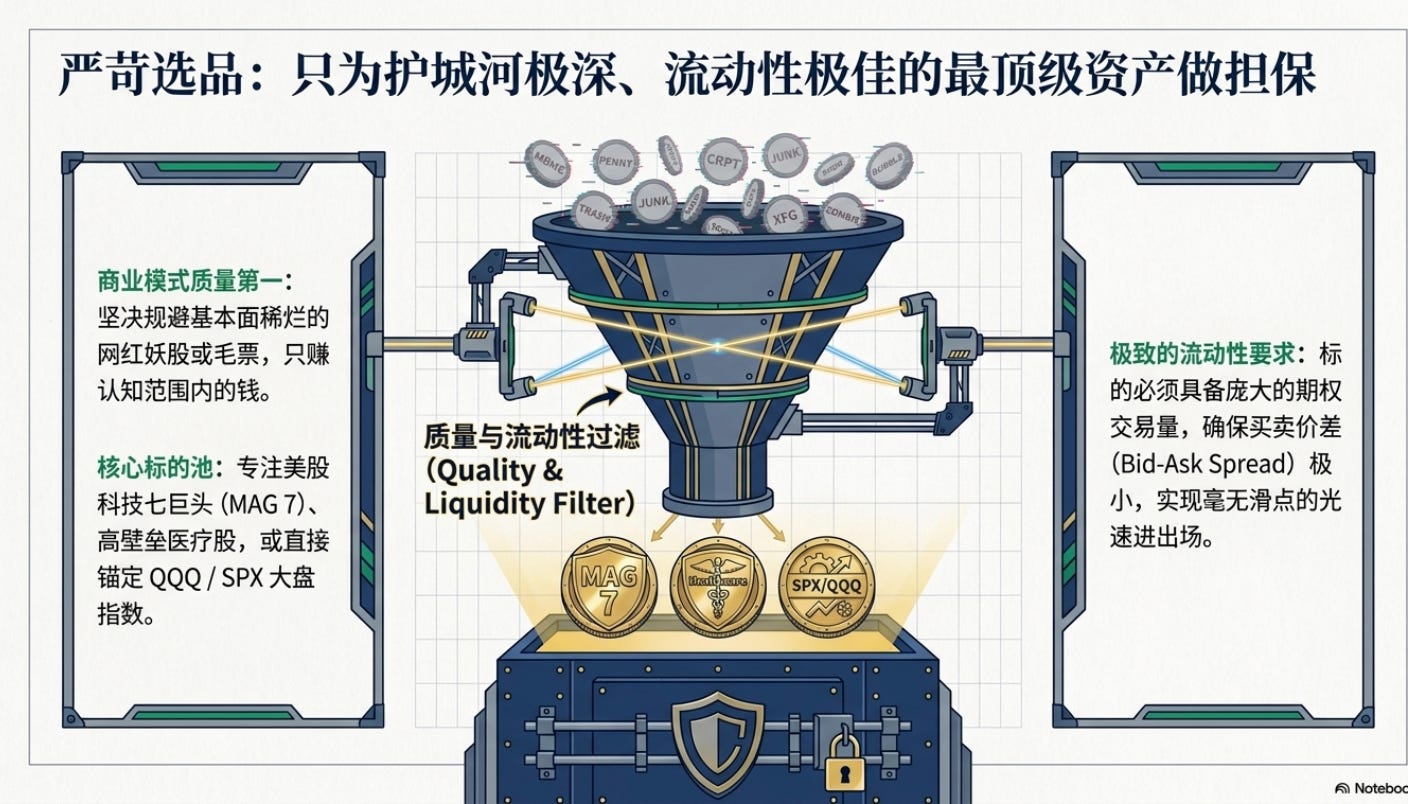

“选品”逻辑:只为最顶级的资产做担保

做实体生意讲究“选品”,开保险公司也极其讲究“承保对象”。绝对不去碰那些基本面稀烂的网红妖股或毛票。期权标的选择,只有两条铁律:

1. 商业模式质量第一原则(赚认知范围内的钱)

只给护城河极深、商业模式顶级的资产做担保。主要就是 MAG 7(美股科技七大巨头),以及极具壁垒的优质医疗股(这得益于曾经的医学背景,能看透其内在价值)。如果实在选不出优质个股,就直接做 QQQ(纳斯达克100)或 SPX(标普500) 等大盘指数。

选品严苛,保证了万一股价真跌下来,也绝不恐慌,甚至乐于把这些核心资产收入囊中。

2. 期权(Options)流动性必须极好

这是量化交易的生命线。流动性差的期权买卖价差(Bid-Ask Spread)极大,哪怕看对了方向,也会在进出场时被“点差摩擦成本”吃掉大半利润。只有选择流动性极好、交易量庞大的标的,才能保证在达到利润目标时,能够毫无滑点地光速离场。

运营手册:让现金流滚雪球的三大铁律

有了顶级的标的,这家“保险公司”想要长期盈利,全靠三项严格的操作纪律:

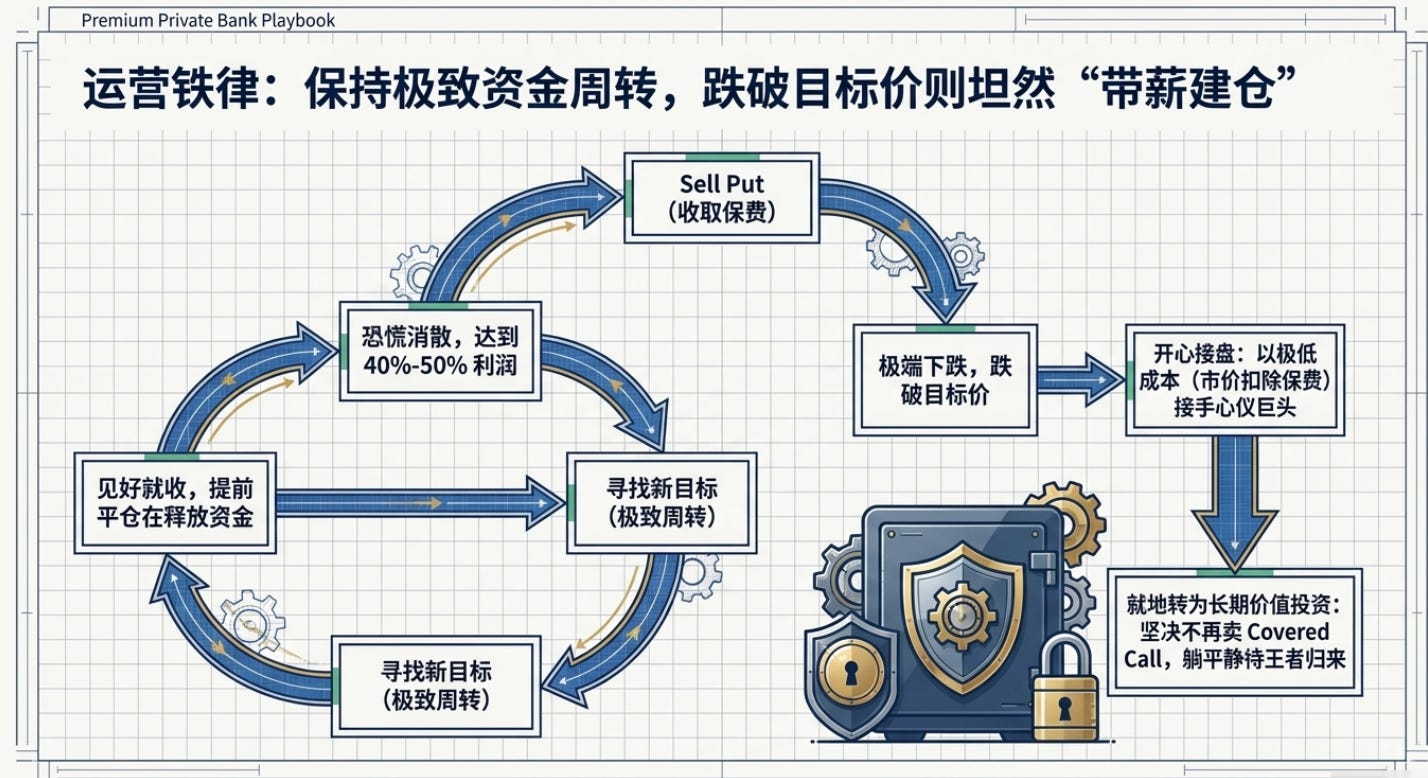

第一条:见好就收,极致周转(提前止盈)

虽然卖的是 6 个月以上的保险,但绝不死等半年。只要过了一两个月, market 恐慌情绪消散(杀估值),或者公司股价反弹,赚到了预期利润的 40% 或 50%,就会立刻平仓结单。把资金释放出来,去寻找下一个需要保险的客户。这在实体生意里,就叫提高“资金周转率”。

第二条:带薪建仓,开心接盘(绝不割肉)

如果运气不好,公司真的跌到了我的目标价怎么办?普通散户会恐慌割肉,但这里会开心接盘。因为选的都是原本就想低价买入的优质巨头,而且之前收的“保费”和“再保险残值”,已经把实际买入成本降得非常低了。接盘后,直接躺平装死,坚决不卖 Covered Call,回归纯粹的价值投资,等待王者归来。

第三条:吃两头的双重复利(“浮存金”投资)

这是巴菲特伯克希尔模式的精髓。作为一家保险公司,准备用来接盘的巨额现金(保证金),绝对不能在券商账户里睡大觉。将它们全部买入了短期美国国债 ETF(如 SGOV)。券商认可国债作为抵押物,所以用同一笔钱,一边吃着年化 5% 左右无风险的国债利息,一边赚着卖期权收来的保费。

活下去的终极护城河:防御黑天鹅

在金融市场里,赚过钱的人很多,活下来的人极少。为了防止这门好生意被意外摧毁,风控系统还有两道终极防火墙:

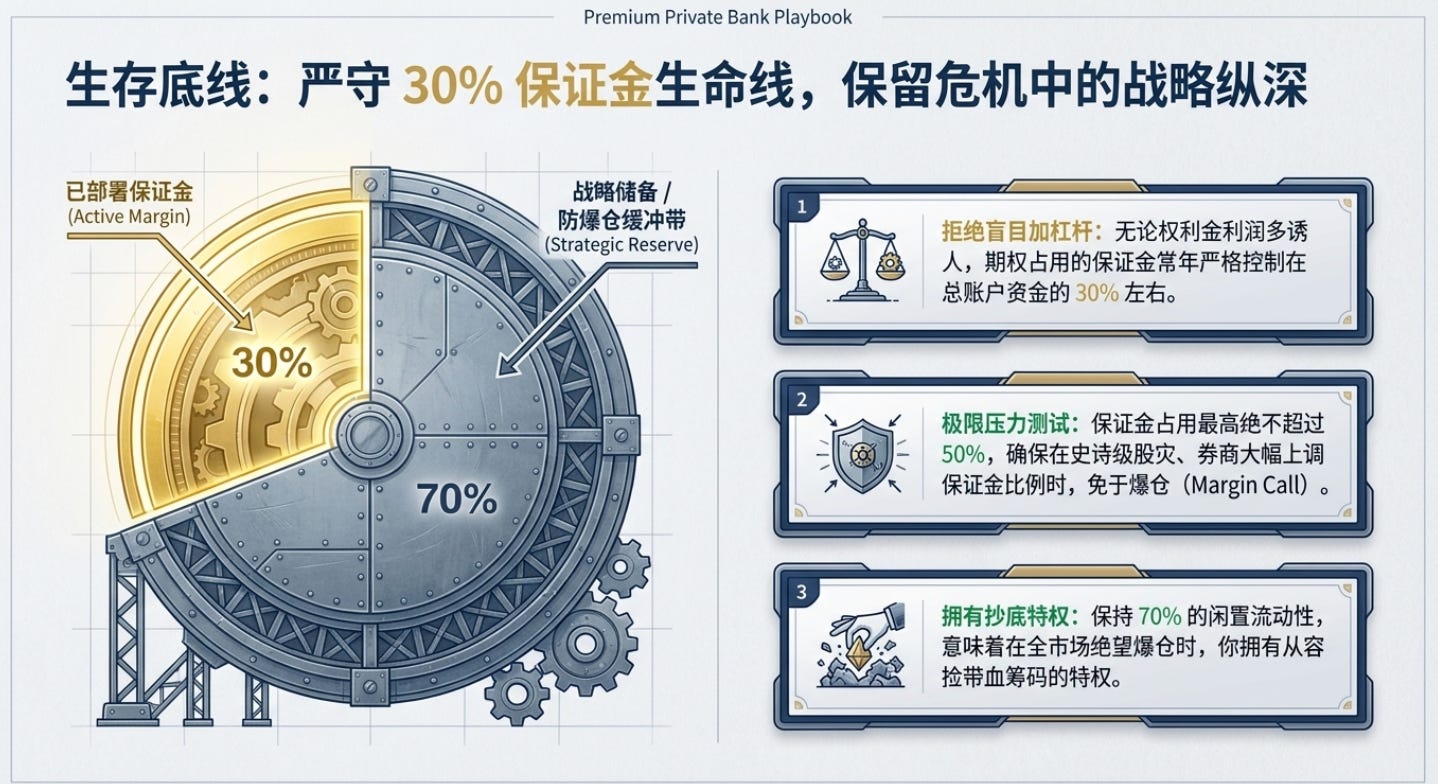

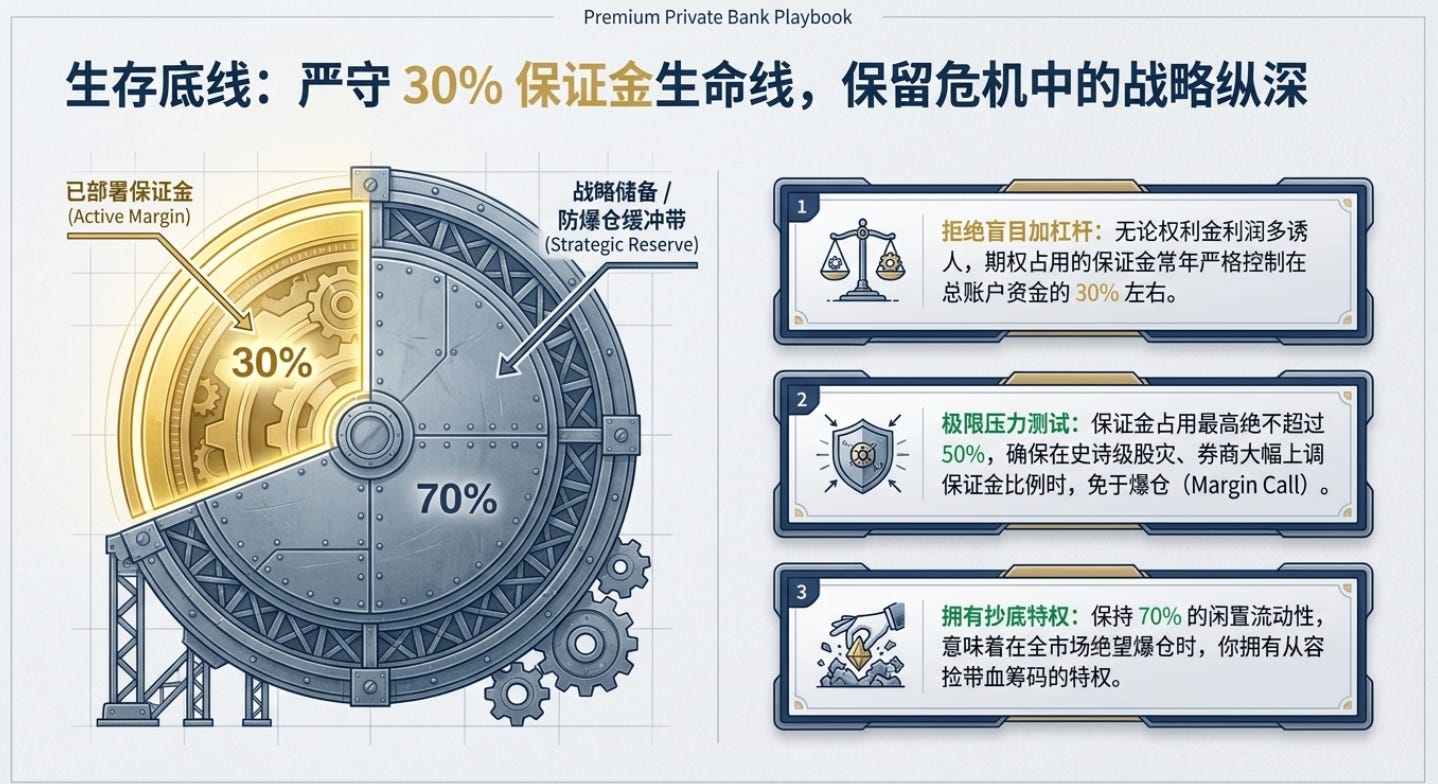

永远只用 30% 的资金(拒绝盲目加杠杆): 无论利润多诱人,期权占用的保证金常年维持在总账户的 30% 左右,最高绝不超过 50%。这样,哪怕遇到史诗级的股灾,券商疯狂提高保证金要求,也绝对不会面临“爆仓(Margin Call)”的绝境。甚至还有余钱,在别人绝望爆仓时从容抄底。

买一张“防核弹”级别的大盘保单: 倾巢之下,安有完卵。定期会拨出一小笔利润,买入标普500指数的看跌期权(SPX Put)。平时就当这笔钱打水漂交了车险,可一旦遇到像新冠熔断那种宏观黑天鹅,所有个股无差别闪崩时,这张 SPX 保单会爆发式升值,成为拯救整个账户流动性的核武器。

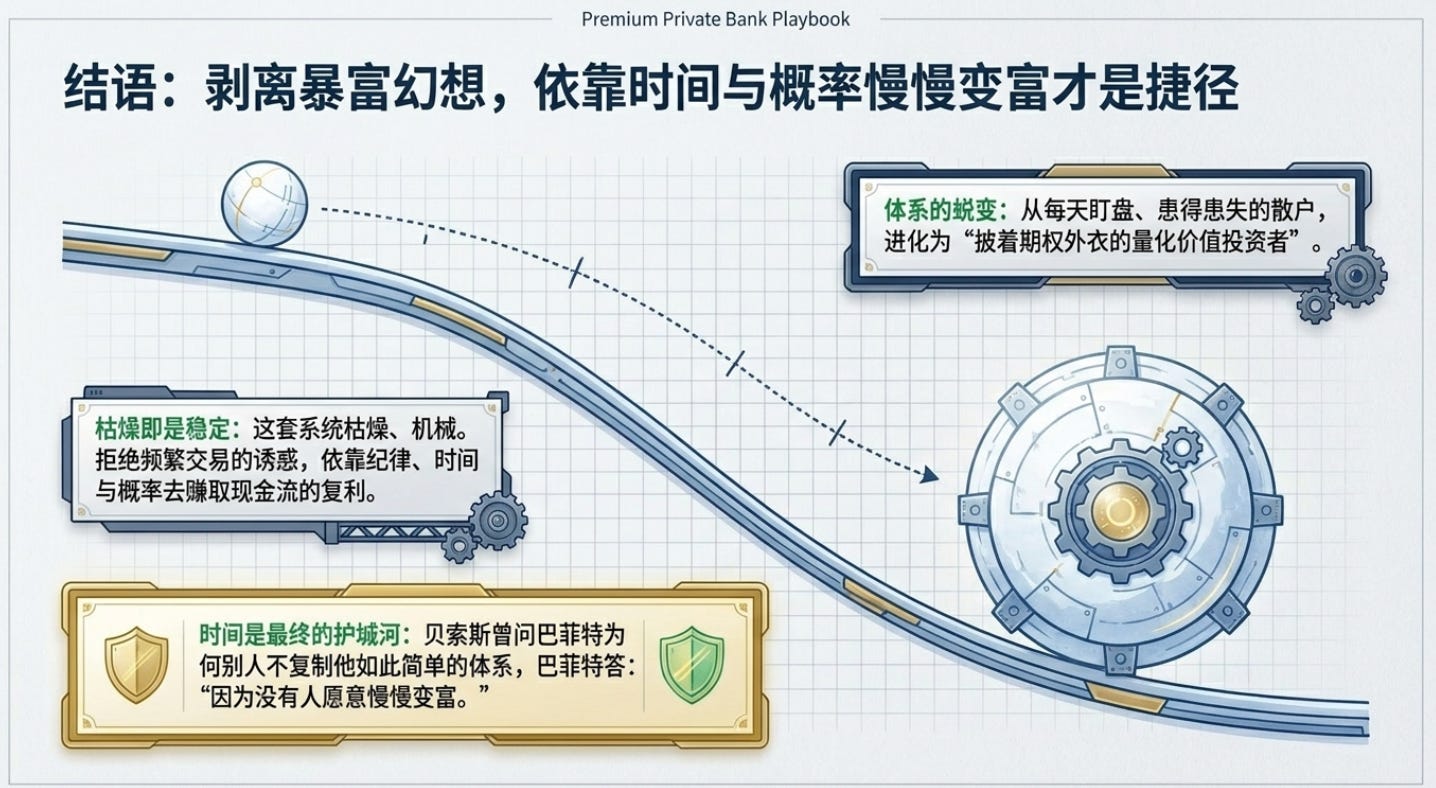

结语:慢慢变富,才是捷径

回首这十年,我从一个需要每天盯盘、患得患失的散户,蜕变成了一个“披着期权外衣的量化价值投资者”。

这套体系剥离了所有对暴富的幻想。它枯燥、机械,但极其稳定。不需要每天去预测明天大盘怎么走,只需要在好公司被错杀时卖出保险,在达到目标时果断抽身,在黑天鹅降临时手握重金与底牌。

亚马逊创始人贝索斯曾问巴菲特:“你的投资体系这么简单,为什么别人不复制你?”

巴菲特回答:“因为没有人愿意慢慢变富。”

在这个充满诱惑的市场里,承认无法一夜暴富,拒绝频繁交易的诱惑,依靠纪律、时间与概率去赚取现金流的复利,这或许才是普通人通向财务自由,最稳妥的捷径。