在最差时刻买入最好公司:陶氏化学(DOW)的周期博弈

投资的艺术,是在最糟糕的时候看到希望。本笔记结合彼得·林奇的周期股投资框架,剖析陶氏化学(DOW)如何在低谷中布局反转,助你判断何时“买在绝望,赢在反转”。

摘要

本投资笔记旨在为陶氏化学(Dow Inc., NYSE: DOW)的潜在投资构建一个全面的决策框架。我们的核心论点是:陶氏化学是一家拥有强大竞争护城河的优质周期性公司,目前正处于一场历史性的行业下行周期的深渊。其近期糟糕的财务表现并非公司特有的失败,而是整个大宗商品化工行业系统性困境的直接反映。

当前的行业衰退与以往不同。它是由后疫情时代前所未有的“大去库存”浪潮引发的,并且因一个根本性的结构性转变而加剧:由中国引领的长达二十年的“超级周期”已经终结,中国已从主要的需求引擎转变为全球产能过剩的主要来源。这预示着一个“更低、更久”的盈利环境,复苏之路将比历史先例更为缓慢和不均衡。

然而,正是在这种悲观情绪中,投资机会得以显现。陶氏化学凭借其在北美的显著成本优势(以低成本乙烷为原料)和管理层审慎的“下行周期应对策略”,有望在这场行业洗牌中胜出。其诱人的股息收益率,在管理层积极的现金流保障措施下,为投资者提供了“带薪等待”复苏的耐心资本。

基于贴现现金流(DCF)分析,我们测算其内在价值约为每股62.50美元。在当前股价水平下,我们预测未来5年年化总回报率在15%至18%之间,未来10年年化总回报率在10%至12%之间,这为具有长远眼光的投资者提供了极具吸引力的风险回报比。

此项投资完美契合了彼得·林奇的周期股投资哲学:在行业最糟糕、盈利最低、市场情绪最悲观时买入,并等待复苏的到来。本笔记最后将提供一个多层次的指标清单,用于识别周期性复苏的拐点,帮助投资者确定最佳的风险回报窗口。我们认为,这个窗口正在临近,但尚未完全打开。

第一节:剖析现代化工周期:为何此次与众不同

要理解陶氏的现状,必须首先理解其所处的行业环境。化工行业本质上是周期性的,但当前的周期具有前所未有的特点。

1.1 行业的资本密集型心跳

从历史上看,化工行业遵循着一个相对可预测的6到9年繁荣-萧条周期。其核心驱动力在于巨大的资本投入和漫长的交付周期。建造一个新的石化设施可能需要3到7年。企业通常在需求旺盛、利润丰厚的周期高点做出投资决策,但当这些新产能几年后集中投产时,往往会超过短期需求,导致供应过剩、价格战和利润崩溃。随后行业进入整合期,直到需求再次追上供应,开启新一轮周期。

1.2 超级周期的终结与中国角色的转变

从大约2002年到2021年,这个传统周期被一个由中国惊人的两位数增长所驱动的“超级周期”所取代。中国是全球需求增长的主要引擎,掩盖了行业潜在的周期性。

如今,这一范式已发生根本性转变。中国的经济增长正在放缓,更重要的是,其角色已从“世界工厂”转变为“世界的竞争对手”。为了实现自给自足,中国大规模建设了化工产能,其规模远超自身需求增长。

预计到2025年,中国的乙烯和丙烯过剩产能将分别比其本地需求高出121%和179%,使其成为全球最大的供应过剩来源 。这种结构性过剩正在压低全球(尤其是亚洲和欧洲)的产能利用率和利润率,并预计将持续到2026年甚至更久 。

1.3 “大去库存”及其后果

2022-2024年衰退的直接导火索是一场“史无前例”的去库存周期 。疫情期间对供应链中断的担忧导致企业过度采购,建立了大量“安全库存” 。随着供应链恢复正常以及利率上升,客户开始积极消耗这些库存而非下新订单,导致需求急剧下降 。

到2024年中期,大多数分析师认为,大宗商品和特种化学品的去库存阶段已基本完成 。然而,复苏之路正受到全球结构性产能过剩和终端市场需求持续疲软的严重制约 。

第二节:陶氏化学的战略定位:在低利润世界中的一流运营商

在这样一个充满挑战的环境中,并非所有公司都能幸存,更不用说茁壮成长。陶氏化学凭借其独特的竞争优势和审慎的管理,有望成为最终的赢家。

2.1 核心竞争优势:北美乙烷原料护城河

陶氏化学最重要、最持久的竞争优势在于其能够利用北美页岩气革命带来的低成本乙烷作为主要生产原料 。这与主要依赖更昂贵、与石油价格挂钩的石脑油为原料的欧洲和亚洲竞争对手形成了显著的结构性成本优势 。在油价相对于天然气价格高企时,这一优势尤为突出。

这种原料优势是陶氏在“长期低迷”利润环境中最关键的防御手段。虽然所有生产商都受到全球低价的困扰,但陶氏更低的成本基础意味着它在周期底部能够保持相对更高的盈利能力(或亏损更少),而成本较高的竞争对手则可能被迫进行产能合理化甚至关停 。

2.2 管理层的下行周期应对策略

陶氏管理层并未被动等待复苏,而是积极实施了一套清晰的“下行周期应对策略”,专注于保留现金、优化投资组合和强化资产负债表。

资本纪律:最引人注目的举措是推迟其在加拿大的重大增长项目“零路径”(Path to Zero)。管理层明确表示,他们认为盈利环境“更低、更久”的可能性更高,因此推迟了新产能的建设。此举将2025年的资本支出削减了约10亿美元(从35亿美元降至25亿美元),从而保留了宝贵的现金。

成本削减与投资组合优化:公司已启动一项计划,到2026年实现至少10亿美元的年化成本削减。同时,正在扩大对其欧洲高成本资产的审查范围,包括可能闲置或关闭其位于德国的乙烯裂解装置,以应对欧洲生产结构性竞争力不足的现实。

强化资产负债表:管理层预计将在2025年通过“陶氏独有”的现金杠杆获得约40亿至60亿美元的现金支持,其中包括约30亿美元的基础设施资产出售收入和超过10亿美元的法律判决赔偿。

2.3 财务表现:行业困境的缩影

陶氏2025年第一季度的业绩是整个行业困境的缩影。公司报告净亏损2.9亿美元,而去年同期为盈利5.38亿美元。运营息税前利润(Op. EBIT)从6.74亿美元骤降至2.3亿美元。

然而,将其与同行进行比较至关重要。同期,利安德巴赛尔(LYB)的净利润从4.73亿美元降至1.77亿美元 ,而巴斯夫(BASF)的净利润同比下降40.9% 。这清楚地表明,陶氏的困境是系统性的,而非孤立的公司特有问题。相比之下,专注于特种化学品的杜邦(DuPont)则报告了强劲的增长,凸显了本轮衰退对大宗商品化学品冲击尤为严重 。

第三节:投资论点与风险

3.1 投资论点:一个经典的彼得·林奇式周期股

陶氏化学完美地契合了传奇基金经理彼得·林奇关于周期股的投资框架。林奇的策略是在行业最糟糕、盈利最低、市场情绪最悲观时买入周期股,并等待复苏 。

时机:当前化工行业正处于“数十年来最持久的下行周期之一”,这正是林奇寻找的买入时机。

生存能力:林奇强调,周期股必须拥有强大的资产负债表才能在低谷中生存 。陶氏管理层积极的现金保全措施(总计约60亿美元)为其提供了坚实的财务基础。

股息作为安全垫:陶氏目前极高的股息收益率(约9.8%)为投资者提供了丰厚的现金回报,让你在等待周期复苏的同时获得报酬。管理层已多次重申股息是其资本配置的首要任务,而上述一次性现金注入为股息的可持续性提供了重要缓冲。

3.2 风险因素

尽管投资前景诱人,但风险同样不容忽视:

周期“更低、更久”:最大的风险是,由中国产能过剩和全球需求疲软导致的行业低迷持续时间比预期的更长,进一步侵蚀盈利能力和现金流 。

监管压力:对塑料废弃物和碳排放的日益增长的监管和社会压力,是对陶氏核心业务的长期结构性威胁。其“Path2Zero”和循环经济战略正是为了应对这些风险,但这些项目的成功执行本身也存在风险。

债务负担:公司运营杠杆较高,债转股比率高达90.1% 。虽然在2026年之前没有大额债务到期,但在盈利能力受压的情况下,高杠杆会放大财务风险。

第四节:估值与回报预测

4.1 内在价值

基于贴现现金流(DCF)模型,我们测算出陶氏公司的内在价值约为每股62.50美元。该估值反映了对化工行业周期性复苏以及公司长期战略举措(如Path2Zero项目)成功的预期,这些举措预计将带来显著的盈利增长。当前股价远低于此内在价值,为投资者提供了可观的安全边际。

4.2 未来回报率预测

我们的回报预测由两部分构成:股价向内在价值回归所带来的资本增值,以及公司承诺的稳定高额股息。

资本增值:股价从当前水平向我们测算的内在价值回归,是长期回报的主要驱动力。

股息收益:公司承诺的每年每股2.80美元的稳定股息,在当前股价下提供了非常可观的收益率,构成了回报的坚实基础。

综合以上因素,我们预测未来总股东回报(TSR)将极具吸引力:

未来5年年化总回报率:15% - 18%

未来10年年化总回报率:10% - 12%

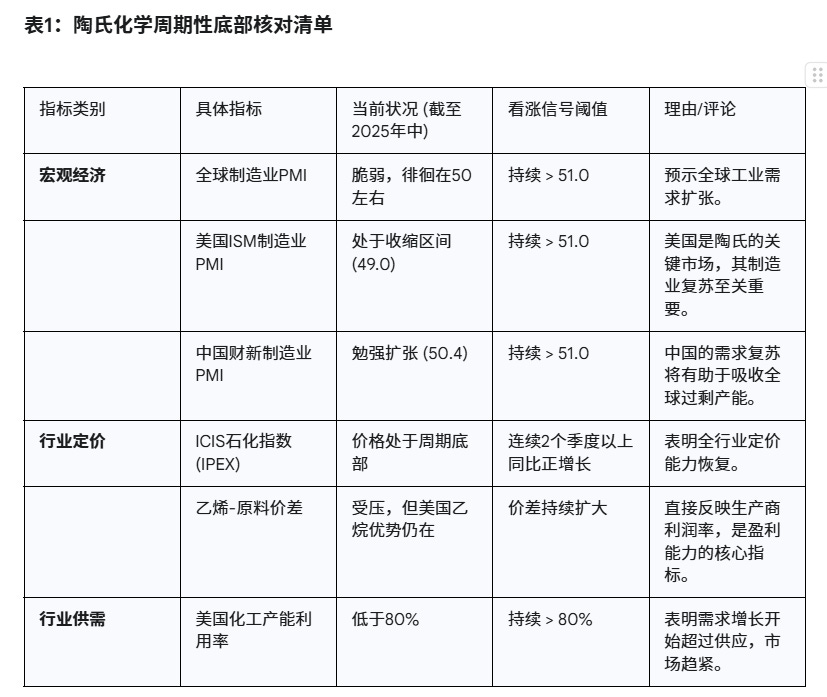

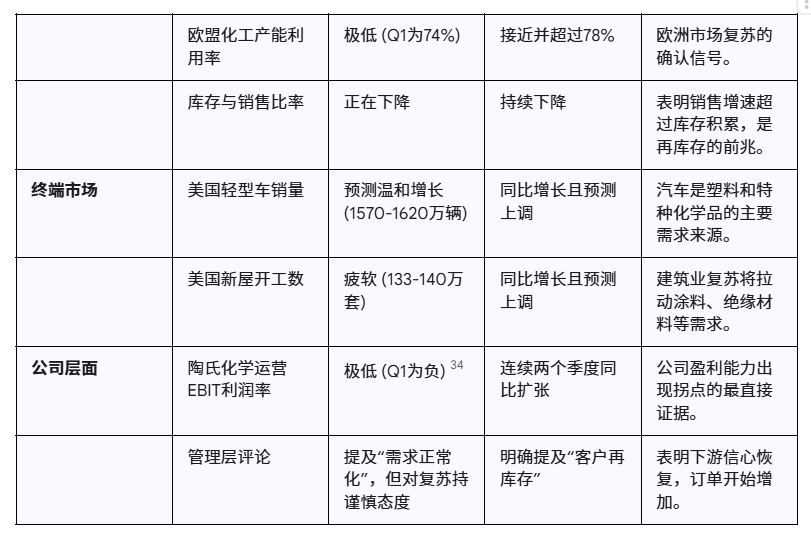

第五节:行动计划:识别投资窗口的清单

对于陶氏化学的投资,“买什么”(一家拥有护城河的优质周期股)和“为什么买”(周期低谷提供了价值机会)已经明确,但最关键的问题是“何时买”。过早入场可能导致在利润率持续受压的情况下陷入“价值陷阱”。

我们构建了一个多因素的“周期拐点核对清单”,用于判断行业是否真正进入可持续复苏。投资者不应依赖单一指标,而应在大多数信号转为积极时考虑入场。

第六节:结论:耐心是美德

分析表明,化工行业很可能已经度过了最悲观的时刻。去库存的逆风已经消散,领先指标虽处于低位但趋于稳定。然而,主要源于中国的结构性产能过剩问题意味着复苏将比历史周期更慢,且上限更低。这使得对一流、低成本生产商的关注变得至关重要。

陶氏化学凭借其北美乙烷优势和积极主动的管理,是穿越本轮周期的首选标的。

最终建议:最佳投资窗口尚未完全打开,但很可能在未来12至18个月内(即2025年末至2026年底)出现。入场的触发点不应是单一指标的好转,而应是“周期性底部核对清单”中大多数指标转为积极的共同确认,特别是从需求正常化到客户积极再库存的转变,以及运营利润率的持续改善。在这些信号得到确认之前进行投资,将面临在“长期低迷”环境中陷入价值陷阱的重大风险。耐心,并辅以对本报告所提供框架的勤勉监控,是推荐的行动方针。