🎧 Listen (Podcast)

Executive Summary

This protocol transforms options from speculative lottery tickets into institutional-grade instruments for risk management and yield generation. Designed specifically for high-net-worth portfolios in California, it adheres to a strict “Anti-Fragile” philosophy:

Quality First: We only trade assets we are willing to own for a decade (e.g., AMZN, NVDA, GOOGL, UNH).

Cash as Shield: We reject excessive leverage (<50%). We utilize Wide Put Spreads to generate income while strictly defining risk, ensuring survival during “Black Swan” events.

Panic as Friend: We exploit market fear (VIX > 30) using Ratio Spreads and tax-efficient index options (XSP) to acquire assets at deep discounts.

The Goal: To sleep well at night while the market panics, securing alpha through discipline rather than luck.

【前言】

交易如手术,死敌唯有“失控”。

作为前医疗管理者与 EMBA 投资人,我构建这套体系的初衷,是让期权回归其本质——它不应是博取暴利的彩票,而应是机构手中精准的“风控手术刀”。

面对 AMZN, NVDA, GOOGL, TSLA 等核心资产,我们既要避免高位站岗,又要防止因蝇头小利而“卖飞”筹码。为此,这套 DoctorX.AI 的操作规范 (SOP) 确立了三大原则:

以“质量”为基: 只做愿意持有 10 年的好公司 (Quality First)。

以“现金”为盾: 拒绝过度杠杆(<50%),确保在任何极端行情下都能生存 (Cash Secured)。

以“恐慌”为友: 利用 Wide Spread 将市场的恐惧转化为我们的安全垫与利润来源。

第一章:现金为盾 (The Shield)

只在愿意接盘的价格,为优质资产提供保险——但必须带上“安全气囊”。

1. 核心策略:Sell Put Wide Spread (宽幅看跌价差)

定义: 卖出一个昂贵的 Put (Short),同时买入一个极便宜的远端 Put (Long) 保护。

适用标的: 核心资产 (AMZN, TSLA, NVDA, GOOGL) 及 医疗股 (UNH, NVO)。

构建法则 (The Construction):

Short Leg (卖腿/接盘价): 设在 Delta 0.30 或 关键支撑位 (Put Wall)。

Long Leg (买腿/保险): 设在 Strike - 20%~25% 或 Delta < 0.05 的位置。

宽度 (Width): 足够宽! (例如 TSLA 卖 300 / 买 240,宽度 $60)。

久期 (Duration): 6 - 12 个月 (给 thesis 足够的时间兑现)。

为什么选 Wide Spread?

行为像裸卖: 依然能吃到 90%+ 的权利金,Theta 衰减不受影响。

防爆仓: 锁死最大亏损,防止类似 2020 熔断时的穿仓风险。

资金效率: 释放的保证金主要买入 SGOV 吃无风险利息,仅在极高胜率机会下动用剩余购买力,且严格控制总杠杆率。

2. 结局推演

上涨/横盘: 白赚权利金。

温和下跌: 接盘优质股 (Long Put 升值抵消部分成本)。

崩盘: 最大亏损被锁死,拒绝无底洞。

第二章:恐慌为友 (The Friend)

当市场恐惧时,我们要贪婪。但为了贪婪得更安全,必须先看这份“体检报告”。

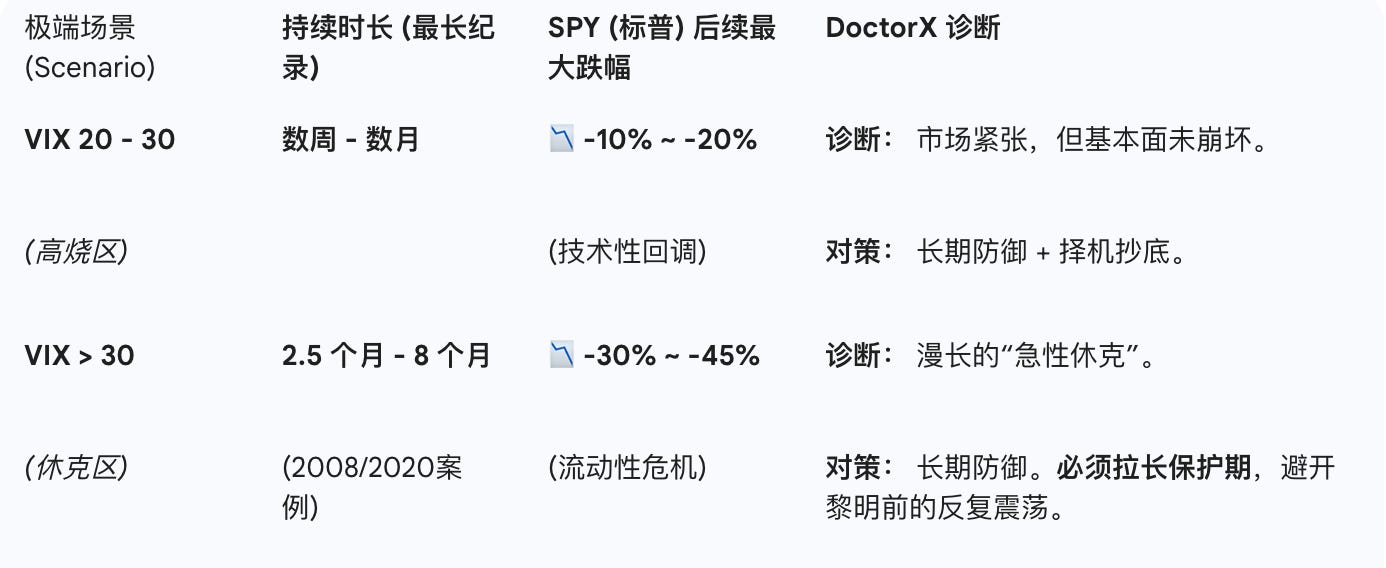

1. 历史压力测试数据 (DoctorX Stress Test Data)

这是您在危机时刻的“定海神针”。当 VIX 报警时,请对照此表判断“我们处于周期的哪个阶段”。

2. 应对策略 (The Protocol)

总原则: 恐慌是阶梯,但不同烈度的恐慌需要不同的攀登工具。久期统一锁定 6 个月及以上。

场景 A:高烧期 (VIX 20 - 30)

策略: SELL PUT WIDE SPREAD。

逻辑: 市场虽有震荡,但个股基本面未受系统性破坏。此时是利用高波动率,以安全边际接盘优质资产的最佳时机。

可用标的: XSP (标普500迷你) 及 优质个股 (AMZN, NVDA, GOOGL, TSLA, UNH)。QQQ (视流动性情况)。

场景 B:休克期 (VIX > 30)

策略: RATIO PUT SPREAD (1x2 比例价差)。

逻辑: 极度恐慌导致波动率偏斜 (Skew) 极陡,Put 极贵。此时个股黑天鹅风险剧增(泥沙俱下),严禁操作个股。必须利用 Ratio Spread 的结构优势,实现“零成本”甚至“负成本”的指数防御。

可用标的: XSP 或 QQQ。

3. 独家器械选择:流动性与税务的平衡 (The Instrument Choice)

手术器械的选择不仅要看理论(税务),更要看手感(流动性)。DoctorX 的选择标准如下:

A. 标普 500 (S&P 500): 坚决选择 XSP

XSP vs. SPY: XSP 完胜。

理由: XSP 拥有足够的机构流动性,同时具备两大核心优势:

税务优惠 (Section 1256): 60% 长期/40% 短期税率,直接节省加州高税负。

欧式期权: 无提前行权风险,Ratio Spread 结构稳固。

结论: 弃用 SPY,标配 XSP。

B. 纳斯达克 100 (Nasdaq 100): 首选 QQQ

QQQ vs. XND: QQQ 胜出 (实战优先)。

理由:

XND (劣势): 虽然 XND 享有同样的税务优惠,但其期权流动性极差 (Illiquid)。买卖价差 (Spread) 往往过大,导致的滑点损失 (Slippage) 经常超过税务节省的金额。进出困难是风控的大忌。

QQQ (优势): 全球流动性之王。毫秒级成交,价差极窄。在恐慌时刻,**“能卖得出去”**比“少交点税”更重要。

结论: 日常首选 QQQ。仅在您打算持有至到期、且能以极佳的中值价格 (Mid Price) 成交时,才考虑 XND。

注意:交易 QQQ 时,需警惕美式期权的提前行权风险,避免在深度实值 (Deep ITM) 时持有。

第三章:情报雷达 (The Radar)

像看心电图一样看市场数据 (Thinkorswim)。

第四章:手术刀执行 (The Scalpel)

执行质量决定最终收益 (Interactive Brokers)。

1. 路由与算法 (SmartRouting)

股票: 勾选 “Bypass Dark Pools”。

期权: 使用 “IB Algo” -> “Adaptive” (自适应算法) -> “Patient” (耐心模式)。

2. 税务优化 (The California Alpha)

个股 (AMZN/TSLA): 长期持有,利用 Wide Spread 降低接盘成本。

指数 (XSP): 短期波段、Ratio Spread 的主战场 (60/40 税务优惠)。

第五章:风控底线 (The Red Line)

不可逾越的“医疗事故”红线。

宽度法则: Sell Put 时,Spread 必须足够宽 (Wide)。太窄是赌博。

接盘法则: 卖 Put 前自问:“如果股价跌到这个位置,我愿意持有 10年吗?” -> No = Pass。

杠杆法则: 拒绝过度杠杆 (<50%)。

计算公式:

逻辑: 剩余的 50% 是留给 VIX 飙升时的 “保证金膨胀” (Margin Expansion) 的救命钱。Wide Spread 释放的现金应优先购买 SGOV 保持流动性。

久期法则: 只做 6 - 12 个月。无论是收租还是防守,都要给时间以空间,拒绝短期博弈。