联合健康财报前瞻:Centene业绩崩盘释放行业警讯

Centene近期发布的灾难性第二季度财报,犹如矿井中的金丝雀,预示着管理式医疗保健行业正面临前所未有的系统性压力。本文深入剖析Centene业绩崩盘背后的医疗成本失控与政府保险结构性挑战,预测联合健康集团即将公布的财报表现,重点探讨其多元化商业模式在高成本环境中的韧性与潜在风险。对于关注医疗健康投资的读者,这份前瞻报告揭示了行业动荡的本质与未来走向。

第一部分:执行摘要与核心预测

本报告旨在通过深入剖析Centene Corporation (CNC) 近期发布的灾难性第二季度财报,为行业巨头联合健康集团 (UnitedHealth Group, UNH) 即将公布的业绩提供一个数据驱动的前瞻性预测。Centene的业绩是预警行业风险的“矿井中的金丝雀”,其发出的信号对整个管理式医疗保健行业具有重要意义。

核心论点: 我们预测,联合健康集团 (UNH) 即将公布的第二季度财报将未达到市场普遍预期的每股收益 (EPS),但其营业收入可能持平或略高于预期。盈利未达预期的主要驱动因素,将是席卷全行业的医疗成本急剧上升压力。然而,与同行相比,联合健康集团独特的多元化商业模式——特别是其Optum健康服务部门——将起到显著的对冲作用,使其展现出远超同行的经营韧性。

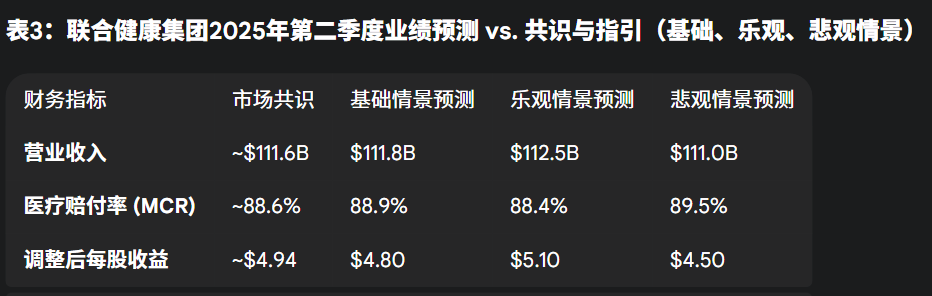

市场共识预计UNH第二季度调整后每股收益约为4.94美元,收入约为1116亿美元。我们预测其每股收益将低于此共识,而医疗赔付率 (Medical Care Ratio, MCR) 将达到或超过市场预期的约88.6%的上限。

第二部分:崩盘的剖析:Centene财报揭示的关键信号

Centene的季度业绩为我们理解当前行业困境提供了基准。其业绩崩盘并非孤立事件,而是由多个系统性问题共同引发。

信号一:医疗成本全面失控

Centene公布了惊人的93%的医疗赔付率 (MLR),较去年同期的87.6%大幅恶化,直接导致公司报告了罕见的季度亏损。对于一家管理式医疗公司而言,93%的MLR是财务上的灾难,意味着每收取1美元保费,就有93美分用于支付医疗索赔,这远超《平价医疗法案》(ACA) 规定的80-85%的可持续经营区间 。

这种超过500个基点的同比跃升指向了系统性失灵,表明Centene为2025年制定的定价和准备金模型未能预见到其会员风险状况和护理成本的范式转变。这并非一次轻微的计算失误,而是未能预见一个新的经营环境。

信号二:政府保险业务板块的结构性压力

Centene的困境集中在两大政府业务领域:

交易平台市场 (ACA Marketplace) 的混乱:公司风险调整净收入出现了24亿美元的巨大缺口。ACA的风险调整机制旨在稳定市场,而如此大规模的负向资金转移意味着Centene的风险池构成发生了根本性改变,可能源于更严格的资格审查导致了健康的会员流失。这预示着2025年ACA交易平台可能存在系统性不稳定,所有市场参与者(包括联合健康集团)都可能面临意料之外的资金缺口。

医疗补助计划 (Medicaid) 成本攀升与费率不足:Centene明确指出,其Medicaid业务在行为健康、家庭健康和高价药品领域的成本不断上升。这证实了Medicaid资格重审后,留存的受保人群病情更重。关键问题在于,州政府设定的固定保费费率尚未充分调整以覆盖更高成本,这为所有Medicaid保险公司(包括联合健康集团)创造了一个不可避免的利润压缩期。

第三部分:全行业蔓延:来自医疗生态系统的佐证

Centene的问题并非个例,而是影响整个行业的系统性趋势的症状。

来自同行的警报:Molina Healthcare (MOH) 和 Elevance Health (ELV) 也相继发布盈利预警,并大幅下调全年指引,理由均指向了高昂的医疗成本和不足的Medicaid费率。当三家主要的公开交易竞争对手在相同的业务线报告同样的问题时,这就成了一个不可否认的行业趋势。

来自服务提供商的验证:大型医院运营商HCA Healthcare (HCA) 公布了强劲的第二季度业绩,其收入和EPS均超出预期,并上调了全年指引。医院的收入正是保险公司的成本。HCA的强劲表现为支付方所面临的成本压力提供了明确的、独立的佐证。

新的结构性逆风:以Wegovy和Zepbound为代表的GLP-1类药物在减肥领域的应用激增,代表了一个巨大的、未被完全计入保费定价的新增费用类别,给药品福利管理者 (PBM) 带来了巨大压力。

第四部分:预测联合健康集团第二季度业绩:多元化能否庇护行业巨头?

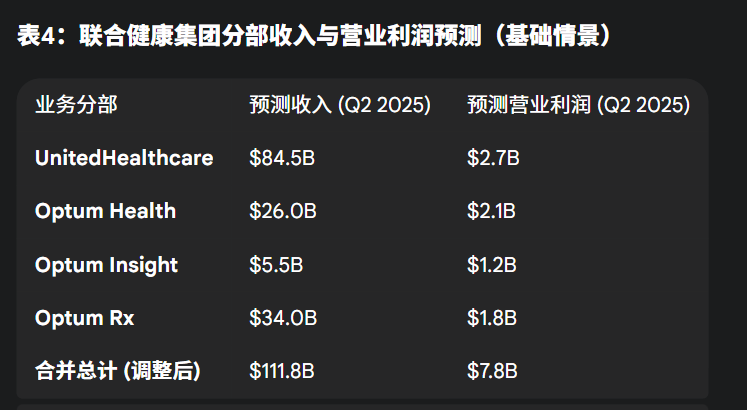

联合健康集团独特的多元化商业模式是其与同行之间的关键区别。公司由两大互补业务组成:UnitedHealthcare (UHC) 保险部门和Optum健康服务部门。

UnitedHealthcare部门预测:准备迎接冲击

市场普遍预期联合健康集团合并后的第二季度MLR将从去年同期的85.1%上升至约88.6% 。我们预测,UHC的联邦医疗保险优势计划 (Medicare Advantage) 和Medicaid业务将是MLR飙升的主要驱动因素。MA业务正面临门诊服务利用率激增的问题,而Medicaid业务则面临着与Centene相同的费率不足问题。因此,UHC的利润率将受到显著挤压。

Optum之谜:对冲工具还是拖累?

Optum是联合健康集团的王牌。对于UHC来说是成本的更高医疗利用率,对于提供这些医疗服务的Optum Health来说则可以表现为收入。这在合并后的企业内部形成了一个强大的自然对冲。

联合健康集团第二季度业绩的关键在于UHC到Optum价值转移的净利润影响。虽然Optum Health的收入会因患者数量增加而增长,但如果其价值导向型医疗合同未能充分定价以应对利用率的激增,其利润率也可能受到挤压。我们认为,Optum Health的收入增长将足以部分抵消UHC营业利润的下降,从而使合并后的业绩虽然疲软,但不至于像Centene那样灾难性。

量化预测与情景分析

第五部分:战略影响与前瞻

第二季度的行业动荡是周期性和结构性压力共同作用的结果。后疫情时代的医疗利用率激增可能是周期性的,但ACA风险池的不稳定性和GLP-1药物的巨大成本,则是对行业风险和成本结构的结构性改变。

这种高成本环境将加速多元化服务与保险公司(如联合健康集团)和更纯粹的政府保险计划提供商(如Centene)之间的战略分化。联合健康集团通过Optum将医疗服务链内部化的能力,在管理总体医疗成本方面提供了显著的长期竞争优势。

联合健康集团财报电话会议的关键看点

投资者应在联合健康集团的财报电话会议上关注以下关键问题,以验证本报告的论点:

关于Medicare Advantage: “您能否量化MA门诊服务的具体MLR?您认为这种利用率上升的趋势会持续到下半年吗?”

关于Medicaid: “对于2025年剩余时间,以及您对2026年费率谈判的初步看法,您对州级Medicaid费率充足性的最新观点是什么?”

关于Optum的角色: “您能否就本季度Optum Health价值导向型医疗合同的营业利润率表现提供一些信息?该模式是否成功地减轻了更高利用率的影响?”

关于未来指引: “鉴于您的同行大幅下调了指引,有哪些具体因素让您有信心维持全年盈利展望?”