阿里巴巴投资笔记:一场因误解而诞生的买入机会

过去几年,阿里巴巴被贴上“监管重压”“增长停滞”的标签,但这种叙事正在过时。本文通过详实的数据与拆解,呈现一个被误解的科技巨头如何在AI与国际化的双重驱动下,悄然完成战略重塑。当市场聚焦短期波动,我们关注的是未来十年的估值重估。现在,也许正是这个周期性低点中少有的长期买入窗口。

记录时间: 2025年7月8日

引言

关于阿里巴巴,市场共识几乎完全被监管和竞争的悲观叙事所主导。当共识过于一致时,有必要回归事实本身进行梳理。本笔记旨在记录对当前事实的梳理与逻辑推演,以探寻共识之下是否存在被市场忽略的层面。此笔记仅为研究记录,不构成任何投资建议。

第一部分:事实与市场叙事的冲突点

当前市场的悲观叙事,在几个关键事实上与逻辑推演存在冲突。

冲突点一:关于“1+6+N”重组的解读

市场普遍将云智能和菜鸟暂停IPO视为重组战略的挫折。但事实是,始于2023年3月的“1+6+N”架构调整,其更深远的逻辑可能是对监管环境的战略性回应。通过将一个庞大的商业帝国分解为多个业务更聚焦的实体,其“系统重要性”在客观上被降低,这可能有助于从结构上缓解长期压制估值的监管风险。后续,管理层转而剥离高鑫零售、银泰等非核心重资产业务,这并非战略摇摆,而是一种务实的资本运作,目的是在不依赖外部融资的情况下,为真正的核心业务——电商与AI——提供“弹药”。

冲突点二:对自由现金流下滑的理解

2025财年财报中最刺眼的数字,莫过于自由现金流同比骤降53% 。市场的直接反应是担忧其核心业务的造血能力。然而,财报原文清晰地指出,现金流下降的主要原因是“云基础设施相关资本支出的大幅增加” 。同时,管理层在致股东信中明确,计划在未来三年对云和AI基础设施的投资将超过过去十年的总和。将这两个事实联系起来,可以得出的逻辑推断是:这不是一次被动的业务衰退,而是一次主动的、以牺牲短期现金流为代价的战略性投资,其目标是在AI时代构筑新的护城河。

冲突点三:在同股不同权(WVR)下的利益一致性

阿里巴巴的合伙人制度和WVR架构,一直是投资者关注的治理风险点。理论上,这确实削弱了普通股东的权力。但在实践中,一个强有力的反证是:公司在2025财年执行了总额高达165亿美元的股东回报计划,包括119亿美元的股票回购和46亿美元的股息。在公司股价处于历史低位时进行如此大规模的回购,使流通股净减少了5.1% 。从逻辑上讲,这是管理层认为股价被严重低估的最直接、最强烈的信号。相比于理论上的治理结构风险,这一真金白银的行动,更能说明管理层与股东在“价值实现”这一目标上的利益是一致的。

第二部分:核心业务基本盘的再评估

在战略转型的背景下,其核心业务的基本面也值得重新审视。

淘宝天猫商业集团(TTG): 该业务正在从“防守”转向“进化”。面对激烈竞争,其关键的客户管理收入(CMR)在2025财年第四季度同比增长了12% 。更值得注意的是,驱动增长的并非单纯的GMV(商品交易总额),而是“take rate”(货币化率)的提升,这主要得益于AI驱动的广告工具“全站推广”的普及。这表明,TTG正从一个流量平台,向一个为商家提供增值服务的SaaS平台演进,这种模式的护城河比单纯的价格战更深。

云智能集团: 这是决定阿里巴巴未来价值的关键变量。该分部在2025财年第四季度收入增长加速至18% 。其战略并非简单的IaaS(基础设施即服务)销售,而是一个全栈式AI生态的构建:底层是自研的“通义”系列大模型和大力投入的数据中心,上层则是丰富的内部业务场景(电商、物流等)提供的“试验田”和数据反馈。这种内部循环和技术闭环,是其区别于其他云厂商的核心优势。

阿里国际数字商业集团(AIDC): 该分部22%的收入增长和持续收窄的亏损,使其正在成为一个有意义的增长引擎。在国内市场增长面临天花板的背景下,国际业务的成功扩张,为集团的长期增长提供了宝贵的对冲和想象空间。

第三部分:必须正视的风险

一个完整的分析框架同样要求正视风险。

竞争的常态化: 无论是在国内电商领域面对拼多多和抖音,还是在云计算领域面对国内外巨头,激烈的竞争都是一个长期存在的事实,它将持续对市场份额和利润率构成压力。

宏观与地缘政治的不确定性: 尽管国内监管环境有所缓和,但政策的不可预测性依然是悬在中国科技公司头上的达摩克利斯之剑。同时,中美之间的紧张关系也为公司的国际业务和技术合作带来了潜在障碍。

战略执行的风险: 对AI的巨额投资是一场高风险、高回报的赌注。其成功与否,直接关系到这笔巨大的资本支出最终是形成资产还是变成费用,这将是未来几年财报中最值得追踪的核心要点。

第四部分:量化思考与待验证清单

商业逻辑的分析需要量化框架来锚定。基于2025财年及过往的财务数据,可对内在价值和潜在回报进行推演。

当前股价与内在价值估算:

截至记录本笔记时,阿里巴巴的股价约为105港元。通过贴现现金流(DCF)和分部加总(SOTP)两种模型进行估算,并考虑到公司对AI的战略性投入会暂时压低近期的自由现金流,但在未来几年有望换来利润率的扩张,我个人推算其内在价值区间大约在122至144港元之间。

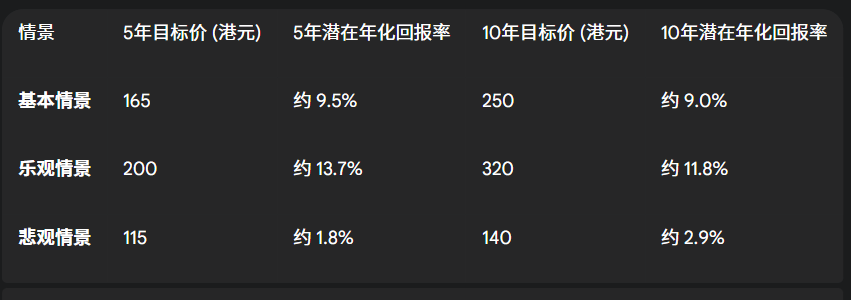

未来5-10年潜在年回报推演:

基于上述估值区间和当前股价,可以推演未来5到10年的潜在年化回报率。此推演基于一个核心假设:股价会用数年时间向其内在价值回归,且内在价值本身也会随着公司业务的增长而增长。

*重要提示:此回报率推演完全基于模型和假设,是对一种可能性路径的量化,绝非股价预测。*

第五部分:总结与待验证清单

综上所述,目前形成的判断是:阿里巴巴正处在一个深刻的战略转型期,其价值被过去的负面叙事和短期的投资阵痛所掩盖。市场似乎已经充分计入了其面临的风险,但对其转型的潜在回报可能定价不足。

为了在未来验证或修正此分析,建立一个追踪清单是必要的,应重点关注以下几个问题:

云/AI业务的资本回报效率: 大规模的资本支出,能否转化为持续的、高利润的收入增长?需密切关注云智能分部的收入增速和营业利润率的变化。

电商业务的货币化能力: 淘宝天猫集团能否在维持市场份额基本稳定的前提下,继续提升其货币化率?CMR的增长质量是关注的重点。

股东回报政策的持续性: 公司是否会继续执行其股票回购计划并保持稳定的股息政策?这是验证管理层信心和股东利益一致性的关键指标。

监管环境的实际走向: 是否会出现任何新的、超出预期的重大政策变化?这将直接影响对“监管折价”的评估。

这份笔记记录了此刻的思考,未来的市场和公司基本面演变将是对这份思考最好的检验。