投资笔记:AI时代的巅峰对决——阿斯麦(ASML) vs. 台积电(TSMC)

在AI时代的巅峰对决中,我们深入比较两大半导体巨头:垄断的“军火商”阿斯麦(ASML)与卓越的“建造者”台积电(TSMC)。本笔记剖析其商业模式、财务实力与未来风险,揭示谁才是未来十年更值得投资的标的,并预测其回报潜力。

日期:2025年6月27日

标的:ASML) vs TSM 投资期限:10年(2025-2035)

核心主题:在人工智能(AI)驱动的下一个十年中,哪家半导体巨头是更卓越的投资标的?

引言:数字时代的双子星

我们正处在一个由人工智能定义的时代的黎明。在这场技术革命的核心,矗立着两家无可争议的巨头,它们共同构成了现代数字世界的基础设施。一家是阿斯麦(ASML),半导体宇宙中唯一的“军火商”,凭借其独家供应的光刻机,掌握着延续摩尔定律的钥匙。另一家是台积电(TSMC),全球最卓越的“建造者”,利用ASML的工具,将苹果、英伟达等公司的蓝图变为现实,是全球超过60%芯片的代工厂。

这两家公司都拥有近乎完美的商业模式和坚不可摧的护城河。投资它们中的任何一个,都是对技术进步的直接押注。然而,对于寻求在未来十年实现最优回报的投资者而言,问题并非是“好”与“坏”的选择,而是在“卓越”与“卓越”之间进行权衡。本笔记旨在通过深入的定性和定量分析,剖析这两家公司的内在价值,并明确指出哪一家在AI时代更具投资潜力。

第一部分:商业模式与护城河——垄断者与领导者的较量

要理解这两家公司的价值,必须首先理解它们在价值链中不可替代的角色。

ASML:坚不可摧的“收费站”

ASML的商业模式是现代商业史上最纯粹的垄断之一。它是全球唯一能够设计和制造极紫外光(EUV)光刻机的公司,这项技术是生产所有7纳米及以下尖端AI芯片的物理基础 。如果没有ASML,就没有英伟达的GPU,没有苹果的M系列芯片,AI革命将无从谈起。

其护城河由三大支柱构成:

技术垄断:EUV技术的物理复杂性——在真空中用激光每秒轰击5万次锡滴以产生13.5纳米波长的光,再通过原子级平滑的蔡司反射镜进行引导——是任何竞争对手在短期内都无法逾越的壁垒。

资本壁垒:三十余年、超过90亿美元的研发投入,以及客户(台积电、三星、英特尔)在2012年的联合注资,形成了一个自我强化的、几乎无法被颠覆的结构性垄断。

“剃刀与刀片”模式:通过销售单价高达2亿美元的EUV设备(剃刀),并锁定长达数十年的高利润服务、维护和升级合同(刀片),ASML确保了稳定且可预测的现金流。

TSMC:卓越的制造霸主与新晋的封装垄断者

TSMC是全球最大、技术最领先的晶圆代工厂,市场份额超过60%,在最先进的3纳米和5纳米节点上更是占据绝对主导地位。其护城河同样坚固:

制造卓越:数十年来积累的运营效率、规模和良率优势,使其能够以比竞争对手更低的成本、更可靠的质量大规模生产最复杂的芯片。

客户信任:其独特的“纯晶圆代工”模式(pure-play foundry)意味着它从不与客户(如苹果、英伟达)竞争,从而建立了深厚的信任和客户粘性。

先进封装(CoWoS)的新护城河:随着AI芯片对性能的要求越来越高,将多个GPU和高带宽内存(HBM)封装在一起的CoWoS技术成为新的关键瓶颈。TSMC在这一领域拥有超过90%的市场份额,形成了新的、利润丰厚的“准垄断”业务,是其在AI时代最直接的增长引擎。

小结:ASML的护城河更具绝对性,是结构性的垄断。而TSMC虽然是无可争议的领导者,但理论上仍面临来自三星和英特尔的竞争。两者都堪称完美,但ASML的地位更接近于公用事业,而TSMC则更像一个在激烈竞争中大获全胜的冠军。

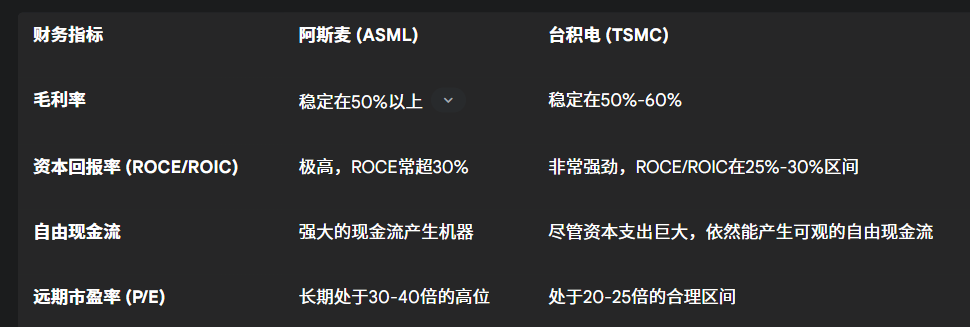

第二部分:财务实力与估值——昂贵的完美 vs. 折价的卓越

两家公司都拥有堪称典范的财务报表,完全符合传奇投资者特里·史密斯(Terry Smith)“买入好公司”的标准。

估值分析:这是两家公司最核心的区别。ASML因其完美的垄断地位而被市场给予了极高的估值溢价。投资它,就是为确定性支付高昂的“入场费”。相比之下,TSMC的估值则明显更具吸引力。市场对其面临的直接竞争以及更重要的地缘政治风险(业务高度集中于台湾)进行了显著折价。

小结:在“不要多付钱”这一条上,台积电(TSMC)具有表面上的优势。它让投资者有机会以一个相对更低的价格,买入一家同样高质量、且在AI浪潮中增长更直接的公司。然而,这种折价背后是有原因的,我们将在回报率分析中探讨其深层含义。

第三部分:长期前景与风险——两种增长路径,两种核心风险

ASML:稳健但颠簸的增长路径

ASML的增长是整个半导体行业进步的基石。只要技术在前进,对更小芯片的需求在增长,ASML的设备就永远不愁销路。其下一个主要增长动力来自于下一代高数值孔径(High-NA)EUV光刻机。

然而,这条路并非坦途。High-NA的推广面临挑战:其接近4亿美元的单价和复杂的经济性,导致客户采纳策略出现分歧——英特尔激进,而TSMC保守 16。这意味着ASML的短期增长可能更依赖于英特尔的复兴计划能否成功。

其核心风险在于地缘政治和出口管制。美国主导的对华出口限制,预计将使其2025年DUV设备对华销售额下降10%-15% 。更长远的风险是,这些管制正在催化中国本土半导体设备产业的发展,可能在未来永久性地削减ASML在成熟制程市场的份额。

TSMC:与AI共舞的爆发式增长

TSMC的增长故事与AI的爆发直接挂钩。它是所有领先AI芯片(如英伟达GPU)的制造商,其CoWoS先进封装产能的短缺已成为整个AI行业发展的瓶颈。为满足需求,TSMC正以前所未有的速度扩张产能,预计CoWoS产能将在2025年翻倍,并在2022到2026年间实现超过60%的复合年增长率。

其核心风险同样是地缘政治。业务高度集中于台湾,使其暴露于中美地缘政治紧张局势之下。然而,这种风险也造就了其“硅盾”地位——即台湾因其在全球科技中的核心地位而受到保护,任何冲突都将引发全球经济的灾难性后果。同时,公司正在积极进行全球化布局(在美国、日本、德国建厂),以分散风险。

小结:ASML的增长更稳健、更基础,但面临技术推广和出口管制的商业风险。TSMC的增长更直接、更具爆发力,但其股价始终笼罩在地缘政治的阴影之下。

第四部分:量化对决——未来10年回报率预测

综合以上分析,我们对两家公司未来10年的潜在年化回报率进行了预测。在修正了初始计算偏差后,我们得到了以下更精确的预测结果:

注:回报率基于ASML 800美元和TSMC 228美元的初始买入价计算。目标股价是基于各情景下的增长和盈利预测,并应用合理的退出倍数估算得出。

最终裁决与投资笔记:确定性溢价 vs. 风险折价

从我们修正后的精确数据来看,一个关键且深刻的洞察浮出水面:在我们的基准和乐观情景中,阿斯麦(ASML)的预期年化回报率实际上略高于台积电(TSMC)。这个看似与直觉相悖的结果(增长更快的TSMC回报率反而可能更低)深刻地揭示了这两家公司投资逻辑的核心差异:

ASML的确定性溢价:ASML拥有全球独一无二的EUV技术垄断地位。市场愿意为这种几乎无懈可击的护城河和高度确定的长期增长支付非常高的估值溢价。我们的模型反映了这一点,即在10年后,市场可能仍然会给予ASML一个较高的“退出市盈率(P/E)倍数”,因为它的业务质量和确定性是无与伦比的。因此,即使初始买入价高,其稳定的盈利增长和高估值预期共同推高了其长期年化回报率。

TSMC的地缘政治折价:尽管台积电是AI浪潮最直接、最核心的受益者,并且增长速度可能更快,但其估值始终受到地缘政治风险的压制。只要公司绝大部分产能集中在台湾,市场就会持续对其股价施加一个“风险折价”。我们的模型假定这种风险折价在未来10年内不会完全消失,因此在计算其最终目标股价时,会使用一个相对保守的退出市盈率。这就导致,即使其盈利增长迅猛,其最终的股价上涨空间也受到估值天花板的限制,从而拉低了计算出的年化回报率。

最终投资结论的修正

这个修正后的数据指向了一个更细致的结论,选择哪家公司更多地取决于投资者的风险偏好和对未来的判断:

对于追求“确定性”的投资者:如果您更看重业务的不可替代性和长期增长的确定性,并愿意为此支付溢价,那么阿斯麦(ASML)是更优的选择。修正后的数据显示,投资于这份“确定性”本身,能带来非常有吸引力的长期回报。

对于寻求“风险回报”的投资者:如果您认为市场对台积电的地缘政治风险反应过度,或者相信其在AI领域的增长将远超预期,从而足以推动其估值倍数在未来得到修复和提升(即超过我们模型中的保守假设),那么台积电(TSMC)仍可能提供更高的潜在回报。投资TSMC,更像是一场“价值投资”的博弈——以一个被风险压低的价格,买入一家增长迅猛的卓越公司,并寄望于风险的缓和或被市场的重新评估。

总而言之,两家都是顶级的公司。ASML的回报来自于其无与伦比的质量,而TSMC的潜在超额回报则来自于对其风险的正确判断。ASML是投资于科技进步的基石,而TSMC则是投资于科技进步最强劲的应用浪潮。