从AI到生物科技:通往15%年化回报的投资组合之道

人工智能与生物科技正引领新一轮全球变革。本文提出一套三支柱投资组合:英伟达、Alphabet与福泰制药,旨在捕捉最确定的结构性增长机会,构建未来十年实现15%年化回报的财富引擎。

日期: 2025年8月28日

目标: 在未来十年(2025-2035)实现不低于15%的年化复合回报率。

核心策略: 识别并投资于驱动未来十年全球经济与技术变革的核心长期趋势,精选在这些趋势中拥有最深护城河、最强劲增长动力和最卓越财务状况的领军企业。

执行摘要:三大支柱,三家公司

要在未来十年实现超越市场平均水平的15%年化回报,我们必须将资本配置在最具颠覆性和持久性的结构性增长浪潮中。本投资组合基于三大核心判断:

人工智能基础设施的必然性: 人工智能革命的价值数万亿美元,而为这场革命提供核心计算能力“镐与铲”的公司将获得最确定、最持久的回报。

人工智能应用与数据的规模化: 随着人工智能从基础设施转向应用,拥有最庞大专有数据集、最广泛用户生态系统和最强大分发渠道的公司,将最大化地捕获AI应用层的价值。

生物技术的范式革命: 医学正从治疗症状转向从基因层面根除疾病。投资于那些拥有稳定现金牛业务、并以此资助革命性疗法(如基因编辑)的生物技术领军者,是在控制风险的同时获取巨大上行潜力的最佳途径。

基于此,本组合精选三家公司,每家公司分别代表上述一大支柱,共同构建一个既具爆发力又具韧性的财富复合引擎:

英伟达 (NVIDIA, NVDA): 人工智能时代的基础设施主权平台。

Alphabet (GOOGL): 人工智能时代的数据与分发之王。

福泰制药 (Vertex Pharmaceuticals, VRTX): 生物技术革命的低风险创新堡垒。

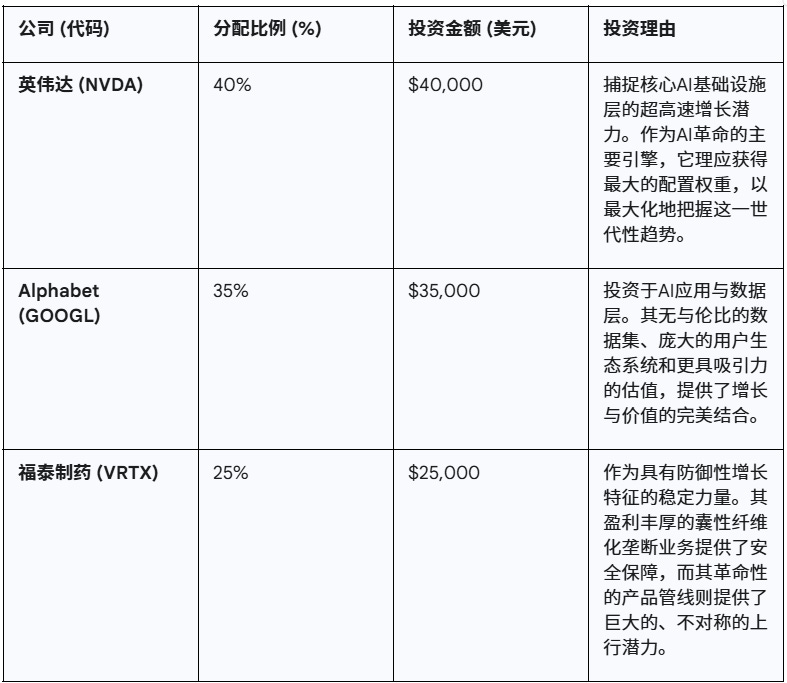

投资组合分配策略:10万美元模型

为了将上述投资论点付诸实践,我们以10万美元的初始投资为例,提出以下分配方案。该方案旨在平衡超高速增长、稳定增长和防御性增长,以稳健地追求15%的年化回报目标。

这种分配策略的核心在于,通过英伟达的高风险、高回报潜力来驱动组合的整体增长上限,同时利用Alphabet的强大护城河和福泰制药的财务稳定性来提供坚实的基础和韧性,从而在长达十年的投资期内平滑波动,实现持续的财富复合增长。

第一部分:英伟达 (NVDA) - 智能时代的架构层

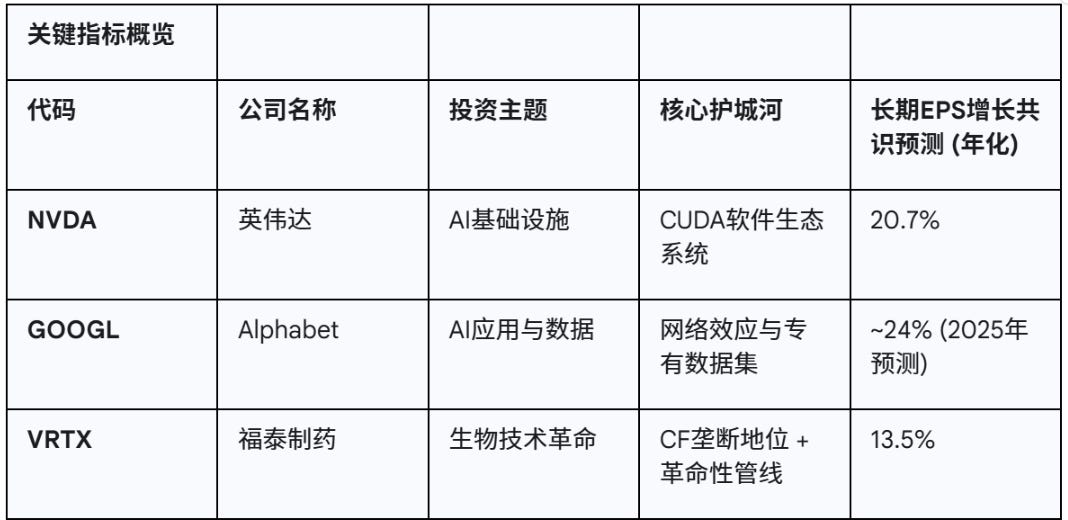

投资论点: 英伟达不仅是AI芯片的领导者,更是通过其CUDA软件平台构筑了AI时代事实上的“操作系统”。其硬件被软件生态系统牢牢“包裹”,形成了软件公司特有的高转换成本和网络效应,这是其最深厚的护城河。

难以撼动的护城河:CUDA生态系统

英伟达的核心优势并非仅仅是其GPU硬件的卓越性能,而是其CUDA软件平台。经过十多年的战略布局,CUDA已成为AI开发的事实标准,培养了整整一代开发者。这创造了强大的网络效应:开发者为CUDA编写代码,这些代码在英伟达硬件上运行最佳,从而迫使企业购买英伟达GPU,这又吸引了更多开发者加入该生态。对于任何企业来说,迁移到竞争对手平台的成本(包括代码重写、团队再培训)高得令人望而却步。超高速增长与盈利能力

人工智能对算力的贪婪需求推动了英伟达前所未有的增长。公司单季营收已从两年前的几十亿美元飙升至超过460亿美元,毛利率稳定在70%以上,展现了惊人的盈利能力。分析师普遍预测,即使在如此庞大的体量下,其未来几年的盈利和营收仍有望保持20%以上的年均增长。在一个乐观但合理的预测情景中,其市值到2035年可能达到约27万亿美元。估值与风险

英伟达的估值倍数一直很高,其远期市盈率约为45倍。然而,考虑到其超过20%的长期每股收益增长预期,其PEG比率(市盈率相对盈利增长比率)约为1.6,这为高估值提供了一定的合理性支撑。

主要风险在于地缘政治(尤其是对华出口限制)和市场过高的增长预期。然而,全球其他地区对AI算力的爆炸性需求在很大程度上抵消了中国市场的缺口。对于长期投资者而言,核心是持有这个平台,容忍短期估值波动,以分享长达十年的人工智能基础设施建设红利。

第二部分:Alphabet (GOOGL) - 智能时代的应用与数据层

投资论点: Alphabet拥有全球最大、最动态的专有数据集和最广泛的用户分发渠道,这使其在AI应用时代拥有独一无二的、难以复制的竞争优势。它是AI价值变现的天然平台。

数据即护城河:AI训练的终极燃料

谷歌搜索占据全球近90%的市场份额,每天处理数十亿次查询,这为训练其AI模型(如Gemini)提供了无与伦比的专有数据集。这是一个强大的数据飞轮:更多的用户带来更多的数据,从而训练出更智能的AI,进而吸引更多用户。这是Alphabet在AI时代最核心的护城河。无处不在的分发网络与增长动力

Alphabet通过安卓(全球约70%的移动设备)、YouTube(超25亿用户)、Chrome和地图等产品,触达全球数十亿用户,为AI应用的部署和商业化提供了天然的、低成本的分发渠道。

其增长动力是多元的:

核心广告业务 通过AI赋能持续增长。

谷歌云 作为市场第三名,正以超过30%的年增速迅猛追赶,其在数据分析和AI领域的优势正吸引越来越多企业客户。

“其他业务” (Other Bets) 提供了巨大的长期期权价值。特别是自动驾驶领域的领导者Waymo,其估值有望在2034年达到600亿美元,而这部分潜力在当前股价中并未得到充分体现。

估值与风险

相对于其他科技巨头,Alphabet的估值更具吸引力,其市盈率约为22倍 。这为其股价提供了更大的安全边际和上涨潜力。最大的风险来自全球范围内的反垄断监管,这可能导致罚款甚至业务拆分。此外,公司收入高度依赖广告周期。然而,其强大的财务状况(近百亿美元现金储备)和在AI基础研究领域的深厚积累,使其能够从容应对挑战,并为长期投资者提供了极佳的风险回报比。

第三部分:福泰制药 (VRTX) - 生物技术革命的创新堡垒

投资论点: 福泰制药完美结合了成熟制药公司的财务稳定性与前沿生物技术公司的颠覆性增长潜力。其在囊性纤维化(CF)领域的垄断地位提供了坚实的现金流,为高风险、高回报的革命性产品管线提供了资金,创造了不对称的投资回报机会。

双重护城河:现金牛资助科学前沿

囊性纤维化 (CF) 垄断: 福泰制药的CF药物(以Trikafta为首)是该领域的绝对治疗标准,拥有主导性市场份额且短期内无竞争威胁。该业务年销售额近100亿美元,并持续增长,为公司提供了稳定、高利润的现金流“护城河”。

革命性产品管线: 公司利用CF业务的现金流,战略性地布局了多个有望开创数十亿美元市场的领域:

基因编辑 (Casgevy): 与CRISPR合作推出的全球首款获批的CRISPR疗法,为镰状细胞病等遗传病提供了功能性治愈的可能。

非阿片类疼痛管理: 后期候选药物有望解决巨大的未满足医疗需求。

1型糖尿病: 正在探索功能性治愈方案。

低风险的创新投资

投资单一的生物技术初创公司风险极高。而福泰制药的CF业务提供了强大的安全边际。当前市场对其的估值在很大程度上仅由其CF业务就能支撑。这意味着,投资者正在为一个盈利稳定的业务支付合理价格,同时免费获得了其革命性产品管线的巨大上行“期权”。即使管线中某个项目失败(如近期的VX-993挫折),也不会动摇公司的根基。估值与风险

福泰制药的市盈率在20多倍的区间,对于一家拥有如此市场地位和增长前景的公司而言,估值相当合理。公司资产负债表极为健康,拥有超过110亿美元现金和极少的债务。

主要风险是药物研发固有的临床试验失败风险和新药商业化的挑战。但其多元化的管线和强大的财务实力可以有效缓解这些风险。

结论:通往15%年化回报的可靠路径

本投资组合通过结合三家在各自领域拥有绝对优势的领军企业,旨在捕获未来十年最确定的增长趋势,从而实现15%的年化回报目标。

英伟达 (NVDA) 提供AI基础设施建设带来的超高速增长。

Alphabet (GOOGL) 提供AI应用与数据规模化带来的高确定性增长和巨大的长期期权价值。

福泰制药 (VRTX) 提供生物技术革命带来的高利润颠覆性增长,并由稳定的核心业务提供安全垫。

这三家公司的组合在增长速度、风险特征和业务模式上形成了有效的互补。它们不仅是当今市场的领导者,更是未来十年结构性变革的定义者。对于有耐心和远见的长期价值投资者而言,这是一个为实现卓越回报而精心构建的强大组合。

注:估值与增长预测数据截至2025年8月,可能存在波动。