买入 AI 时代的“杠杆船票”:我的 QQQ 两年期实盘推演--为什么我放弃了 TQQQ,并用 5 万美金设立了这道风控防火墙?

The AI Era's Leveraged Ticket: My 2-Year QQQ LEAP Call Experiment —— Why I Abandoned TQQQ and Built a $50K Risk Firewall

建仓日期:2026年3月12日 撰文:DoctorX.AI

🎧 Listen (Podcast)

Summary:

This investment note documents my personal research process and multi-year experiment using QQQ LEAP calls to capture the AI super-cycle. Rejecting the destructive volatility drag of TQQQ, I have isolated a strict $50,000 risk-control firewall to execute this asymmetric strategy. Grounded in my core philosophy of prioritizing business model quality, this log outlines a mechanical, emotionless framework. It defines precise entry points driven by the VIX, absolute price drawdowns, and crucial options liquidity (Open Interest), rather than rigid Delta metrics during market panics. This is a clinical record to track the effectiveness of long-term leverage, deliberately filtering out short-term speculative noise.

在长期的价值投资实践中,将“商业模式的质量”作为第一优先级的筛选标准,是不可动摇的基石。当前的我们,正站在一个极大概率比互联网和工业革命更宏大的 AI 时代起点。面对这种史诗级的财富重分配,如何既能守住稳健的底仓基本盘,又能不踏空时代的 Alpha(超额收益)?

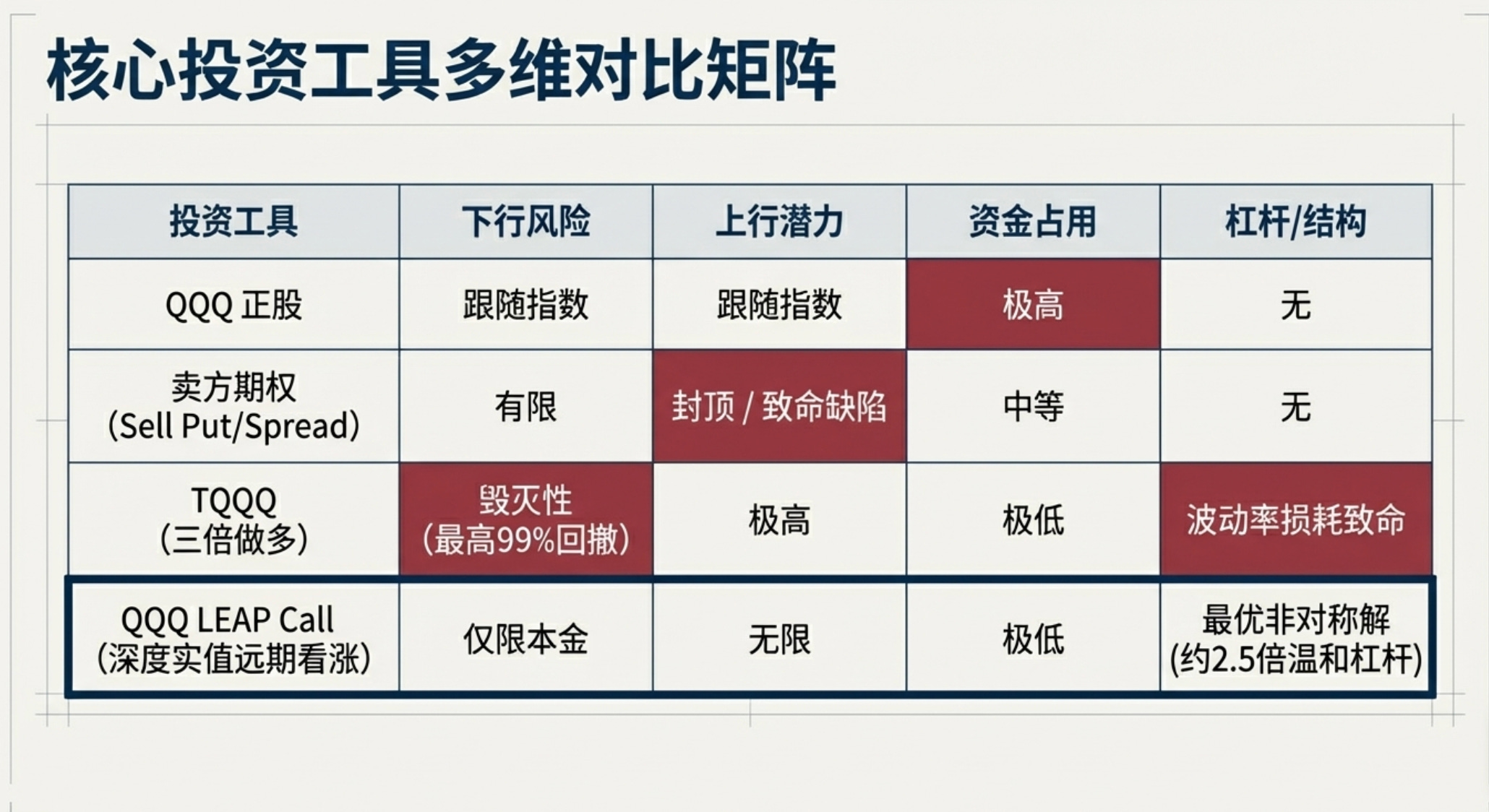

长期持有优质正股固然安稳,但在目前的估值水位下资金占用率极高;而常规的卖方期权策略(如 Sell Put 或 Wide Spread),虽能获取现金流并打折接货,但其收益存在天花板,在面对 AI 可能带来的指数级主升浪时,容易错失最丰厚的利润。

因此,我正式开启了这项为期两年的专项实验:用绝对受限的风险资本,买入纳斯达克 100 指数(QQQ)的远期看涨期权(LEAP Call),以非对称的博弈方式,买入一张 AI 时代的“杠杆船票”。

一、 为什么是 QQQ?为什么放弃 TQQQ?

面对 AI 浪潮,押注单一明星股存在极高的技术路线或个股黑天鹅风险。QQQ 完美覆盖了从底层的算力基建、中层的模型与云端,到应用端流量霸主的全栈生态。买入 QQQ,本质上是做多全球护城河最深、自由现金流最强的一批“垄断级”企业组合。更重要的是,指数自带残酷的“末位淘汰”自净化机制,这为长线看涨期权提供了最强力的底层托底。

很多追求杠杆的投资者会首选 TQQQ(三倍做多纳指)。但在长周期的多空博弈中,TQQQ 是一个带有致命缺陷的工具。它不仅承受着极高的波动率损耗(Volatility Drag),在遇到类似 2022 年的单边缩表熊市时,回撤甚至会高达 99%。

相比之下,深度实值(ITM)的 LEAP Call 提供的是一种“下行有限(最多亏损本金),上行无限”的非对称结构。它自带约 2.5 倍的温和杠杆,且拥有大量内在价值护体。在极端行情中,它能保住反弹的火种,而不是像 TQQQ 那样在损耗中灰飞烟灭。

二、 5 万美金的风控防火墙与“实验戒律”

杠杆是一把双刃剑。为了确保这场实盘推演不演变为失控的赌博,必须设立冷酷的纪律:

绝对资金隔离:划定 $50,000 - $100,000 为本实验的绝对总资金池限额。这笔钱被视为“随时准备沉没的风险资本”,与底层的信托资产或日常现金流彻底物理隔离。最极端的黑天鹅降临,代价也仅限于此,绝不动摇财务根基。

规避 Theta 悬崖:期权的时间价值在到期前半年会呈现指数级衰减。因此设定强制展期死线:2027年12月16日。到达此日期,无论账面是暴赚还是深套,无条件平仓,并展期至下一个两年期合约。

剥离卖方思维:做期权买方,买的是时代主升浪。这里不适用“50% 为基础,65% 为奖励”的卖方规则。必须克服恐高症,让利润在 Gamma 的高位加速中尽情奔跑。

三、 首仓实录:捍卫 0.8 Delta 的数学纪律

基准高点 (ATH):$636

首仓合约:QQQ 16 JUN 28 480 CALL

建仓成本:~$184.50(消耗资金 ~$18,450)

在真金白银的实战建仓中,本次实验严格捍卫了 0.8 Delta 的数学纪律,精准锁定了 Strike 480。

远期期权虽然面临买卖价差(Bid-Ask Spread)的隐形成本,但为了获得最纯粹的内在价值保护和精准的 2.5 倍杠杆,宁可在此处通过极具耐心的限价单(Limit Order)去克服摩擦成本,也绝不在核心风控参数上做妥协。0.8 Delta 就是这套系统首仓的定海神针。

四、 机械化加仓坐标系(价格、图表、VIX 与流动性共振)

首仓建立后,日常的市场波动将被彻底屏蔽。剩余的战备资金,仅在触发以下精确的量化条件时方可动用。这里的价格回撤不仅看绝对值,还要结合 VIX(恐慌指数),只有两者的共振才是可靠的入局触发器。

⚠️ 加仓特别纪律(流动性妥协原则):

与首仓耐心死守 0.8 Delta 不同,在触发加仓的极端下跌行情中,盘面往往瞬息万变。此时执行加仓,必须结合 QQQ 期权链的未平仓合约数(OI)与流动性进行适当微调,绝不刻板死守 0.8 Delta。在恐慌蔓延时,顺利成交、控制滑点摩擦,比极其精确的 Delta 数值更具实战意义。

1. 【持仓装死区】:现价至 $571

盘面:回踩 20周均线,测试 50周均线。距最高点回撤 10% 以内。

行动:严禁加仓。首仓的深度实值属性足以扛住洗盘,不要在噪音中消耗现金流。

2. 【战略加仓区 / 第一阻击点】:$540 附近

盘面:距最高点回撤 15%,击穿 50周均线生命线;VIX 升至 28-35 区间。

行动:动用 20%-30% 备用金。千金难买牛回头,寻找当时盘面 Delta 接近 0.8 且 OI 流动性充沛的远期合约进行建仓。

3. 【熊市确认区 / 第二阻击点】:$508 附近

盘面:距最高点回撤 20%(技术性熊市门槛)。

行动:动用 20%-30% 备用金。此时市场情绪悲观,买卖价差可能走阔,优先选择整数关口等高流动性行权价(如 0.75-0.85 Delta 之间均可接受),从容吃进带血筹码。

4. 【危机降临区 / 终极防线】:$472 及以下

盘面:距最高点回撤超 25%,触及三年持仓平均成本线(下图中紫色部分是平均成本线,目前$472.69);VIX 突破 40。

行动:实施“降维打击”。打光所有剩余子弹,彻底放弃 0.8 Delta 执念,买入 0.6-0.7 Delta 之间流动性最好的远期合约。在宏观危机的绝对底部保留火种,迎接极限反弹。

这不仅是一场数学模型与期权策略的长周期推演,更是一场对人性恐慌与贪婪的临床解剖。系统已经建立,防火墙已经锁死,剩下的,交给常识与时间。