从理论到投资决策:巴菲特内在价值框架×苹果公司($AAPL)估值实录

苹果(AAPL)到底值多少钱?让我们用“股神”巴菲特的尺子来量一量。本报告将全景展示如何运用其内在价值框架,对苹果进行一次彻底的财务解剖。从所有者收益到安全边际,我们用最新数据,将复杂的理论转化为一个具体的买入目标价。这是一场从理论到决策的完整推演。

引言: “一鸟在手”的艺术与科学

在投资界,沃伦·巴菲特的名字几乎是价值投资的同义词。他一再强调,评估任何企业、股票或债券的吸引力,有且只有一种合乎逻辑的方法:估算其在未来生命周期内能够产生的现金流量,并以一个适当的利率将其折算为现值。这一理念的根基可以追溯至古老的伊索寓言——“一鸟在手,胜于二鸟在林”。这句谚语精准地捕捉了投资的本质:今天确定的现金,远比未来不确定的现金更有价值。因此,一项投资的内在价值,就是对其未来能够产生的全部现金流(林中的鸟)进行折现后的总和。

然而,一个看似矛盾的现象困扰着许多巴菲特的研究者。一方面,巴菲特将现金流折现(DCF)模型奉为圭臬;另一方面,他的长期合作伙伴查理·芒格却风趣地表示:“我经常听沃伦谈论现金流折现,却从未见他真正动手算过。” 这种言论上的矛盾,并非否定DCF的理论基础,而是揭示了其投资哲学的更高境界:追求“模糊的正确”,而非“精确的错误”。

DCF模型对他们而言,与其说是一个计算工具,不如说是一个强制性的思维框架。他们之所以“从不算”,是因为他们只投资于那些优势极其明显、安全边际极其宽广的企业,其投资价值无需复杂的电子表格便一目了然。如果一项投资需要计算器才能算出微薄的利润,那么它本身就属于“太难”的范畴。

本报告旨在记录一次完整的估值实践,将巴菲特的理论框架应用于当今全球最具价值的公司之一——苹果公司(Apple Inc., AAPL)。我们将一步步将抽象的理论转化为具体的数字,最终形成一个可供参考的投资决策依据,完整呈现从理论到实践的全过程。

第一节: 首要参数——计算苹果公司的“所有者收益”

在巴菲特的估值世界里,第一步是摆脱传统会计利润的束缚,找到衡量企业真实经济产出的正确标尺——“所有者收益”(Owner Earnings)。他将其定义为,在不损害公司长期竞争地位和业务量的前提下,所有者理论上可以从企业拿走的现金。

1.1 所有者收益的实用计算

巴菲特给出的经典公式理论上无懈可击,但在实践中,分析师们更倾向于采用一个更简洁且不易被操纵的替代公式:

所有者收益=经营活动产生的现金流量净额−维持性资本支出

这种方法更为可靠,因为经营活动现金流已经剔除了折旧等非现金项目的影响。这使得分析的焦点可以完全集中在整个估值过程中最具挑战性的变量上:维持性资本支出(Maintenance Capital Expenditures, M-CapEx)。

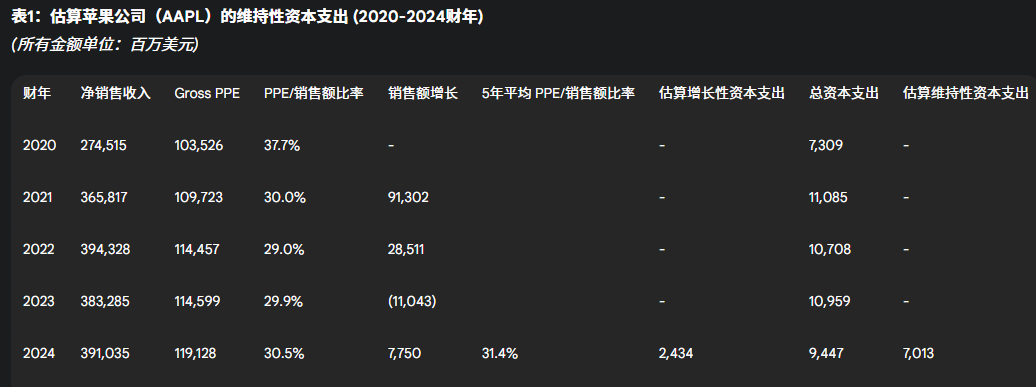

1.2 估算苹果公司的维持性资本支出

公司财报只披露总资本支出,并不区分用于维持现有业务的“维持性支出”和用于扩张的“增长性支出”。估算这一数据是整个分析中最具艺术性的部分。我们采用哥伦比亚大学教授布鲁斯·格林沃尔德(Bruce Greenwald)提出的严谨方法,通过分析资本与销售额的关系来分离这两类支出。

其逻辑是:公司需要一定量的固定资产(Property, Plant & Equipment, PPE)来支撑其销售额。销售额的增长必然需要相应的新增固定资产来支持,这部分对应的资本开支就是增长性资本支出。总资本支出减去增长性资本支出,余下的便是维持性资本支出。

我们收集了苹果公司2020至2024财年的财务数据,并进行如下计算:

注:数据来源于苹果公司10-K年报 。

通过格林沃尔德法,我们估算出苹果公司2024财年的维持性资本支出约为70.13亿美元。

1.3 苹果公司2024财年的所有者收益

有了维持性资本支出的估算值,我们便可以计算出作为估值起点的2024财年所有者收益。

这个数字——约1112亿美元,是我们对苹果公司在2024年为股东创造的真实、可自由支配现金的“最佳猜测”,它将成为我们后续所有预测的基石。

第二节: 核心参数——审慎地预测苹果的未来增长

确定了“一鸟在手”的价值后,下一步是预测“林中有多少鸟”以及它们何时出现。对未来现金流的预测,根本上取决于对企业“经济护城河”强度的判断。

2.1 苹果公司坚不可摧的“经济护城河”

苹果公司拥有商业史上最宽阔、最深厚的护城河之一,其力量源于多个方面的强化叠加:

无形资产(品牌): 苹果的品牌是质量、创新和高端定位的代名词,赋予其强大的定价权,使其能有效抵御安卓阵营的价格战。

转换成本(生态系统锁定): 这是苹果最强大的护城河。其硬件(iPhone, Mac)、软件(iOS, macOS)和服务(iMessage, iCloud, App Store)的无缝整合创造了一个“粘性”极强的生态系统。用户一旦深度使用苹果的服务,更换品牌的金钱、时间和精力成本将变得极其高昂。

网络效应: App Store是典型的双边网络。海量的用户吸引了数百万开发者,丰富的应用又让平台对用户更具吸引力。iMessage和FaceTime等服务在用户间形成的社交网络,也极大地增强了用户粘性。

这条护城河的重心正从硬件转向服务。iPhone是进入生态系统的入口,而真正让用户留下来的,是日益丰富的服务矩阵。这使得苹果的商业模式比纯粹的硬件公司更具持久性,也让我们对其未来现金流的长期稳定性更有信心。

2.2 设定增长率

基于对苹果强大护城河的分析,并考虑到近期增长放缓的现实,我们采用两阶段增长模型进行预测:

预测期(第1-10年): 考虑到苹果巨大的体量和市场成熟度,我们设定一个更为保守、分阶段的增长率:前5年为5%,后5年进一步放缓至3%。

永续期(第11年及以后): 任何公司的长期增长率都不可能永久超过全球经济的增长速度。因此,我们设定一个保守的永续增长率g为2.5%,这大致反映了全球经济的长期通胀和实际增长预期。

第三节: 核心参数——以机会成本作为折现率

未来现金流需要用一个“尺子”折算成今天的价值,这个尺子就是折现率。巴菲特摒弃了学术界复杂的加权平均资本成本(WACC),回归到一个极其简单的基准:长期政府债券的收益率。

其逻辑是,长期国债代表了投资者可以获得的、几乎没有风险的保底回报。任何股权投资都伴随着经营不确定性,如果其预期回报率不能显著高于这项“无风险”的投资,那么冒这个风险就是不值得的。因此,折现率的本质是投资者的“机会成本”。

我们选用美国10年期国债收益率作为折现率。根据近期数据,该收益率约为4.42% 。使用这个利率作为折现率,意味着我们不断地在问:“这项对苹果的投资,是否比把钱直接买入长期国债这个几乎零风险的选择要好得多?”

至于风险,巴菲特通过两个方式处理:一是在分子端,只投资于像苹果这样业务稳定、现金流可预测的公司;二是在估值后,要求巨大的“安全边际”。

第四节: 价值综合——计算苹果公司的内在价值

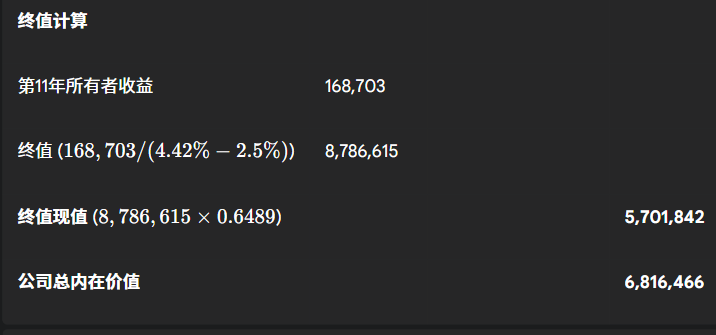

现在,我们将所有参数整合到DCF模型中,以更保守的增长假设重新计算苹果公司的内在价值。

起点: 2024财年所有者收益为1112亿美元。

增长: 未来1-5年增长5%,6-10年增长3%,永续增长2.5%。

折现: 使用4.42%的折现率。

截至2024财年末

根据我们更为保守的模型,苹果公司的总内在价值约为6.82万亿美元。除以154.08亿流通股,我们得出:每股内在价值=15,408,095,000 / $6,816,466,000,000≈$442/股

第五节: 终极保障——用安全边际连接价值与价格

计算出内在价值只是第一步。投资的基石是坚持“安全边际”原则:以显著低于其内在价值的价格买入。这个差额是应对错误、意外和坏运气的缓冲垫。

安全边际的宽度取决于企业的质量和预测的确定性。对于苹果这样拥有坚固护城河和可预测现金流的伟大企业,我们可以要求一个相对合理的安全边际,例如30%。

买入目标价=每股内在价值×(1−安全边际)买入目标价=$442×(1−0.30)≈$309/股

这个计算结果表明,根据我们更为保守的模型和假设,只有当苹果的股价接近309美元时,这项投资才具备足够的安全边际。将此与当前市场价格进行比较,投资者便可以就其估值水平做出自己的判断。

结论:一个综合的估值思想体系

通过对苹果公司的案例分析,我们看到巴菲特的现金流折现法远不止一个数学公式,它是一个融合了会计洞察、商业分析和投资哲学的思想体系。这个框架的价值不在于得出一个精确到分毫的数字,而在于它强制我们像企业主一样思考:

计算真实收益: 关注企业真正能产生的现金(所有者收益),而非会计利润。

理解增长来源: 将增长预测建立在对企业经济护城河的深刻理解之上。

衡量机会成本: 使用无风险利率作为标尺,始终将投资与最安全的选择进行比较。

坚持安全边际: 保持谦逊,承认未来的不确定性,为自己留下足够的犯错空间。

最后,必须牢记这个严谨框架的适用范围极其有限。它只适用于那些像苹果一样,业务相对稳定、现金流可预测、拥有持久竞争优势的少数企业。投资智慧的最高体现,并非熟练地运用模型,而是深刻地理解其局限性,并清楚地知道何时应该承认“我看不懂”。对商业的深刻理解,永远是任何估值计算的前提和主宰。