一条推文引发的全球震荡:美中贸易战重燃,市场进入波动新常态

一条推文,点燃全球市场。特朗普重启关税威胁,美中贸易战骤然升温,叠加美国政府停摆与AI泡沫的脆弱背景,市场迎来“完美风暴”。黄金破4000美元、美元走弱、比特币暴涨——避险逻辑被改写。一个波动性加剧、地缘政治主导的新投资时代,已然到来。

日期: 2025年10月10日

主题: 地缘政治与国内危机的完美风暴导致市场暴跌

1. 执行摘要:自满情绪的终结

2025年10月10日的市场大幅下挫,对投资者而言是一个关键的转折点。此次抛售并非孤立事件,而是一场完美风暴的顶点——一个自满、估值过高、在人工智能(AI)叙事下过热的市场,与地缘政治冲突和国内政治失能的严酷现实迎头相撞。直接的催化剂是特朗普政府贸易战言论的突然升级,但潜在的条件——旷日持久的美国政府停摆和泡沫般的估值——早已准备好了火药桶。

跨资产信号证实,这并非一次标准的避险事件,而是一场结构性转变。黄金历史性地飙升至4000美元/盎司以上,同时美元走弱,这指向了对美国主权稳定本身更深层次的信心危机。对投资者而言,由叙事驱动的平稳上涨时代已经结束。我们正在进入一个波动性加剧的新范式,地缘政治和宏观经济分析必须置于首位。采取防御性姿态并从根本上重新评估多元化策略,已是当务之急。

2. 火花:贸易政策的武器化

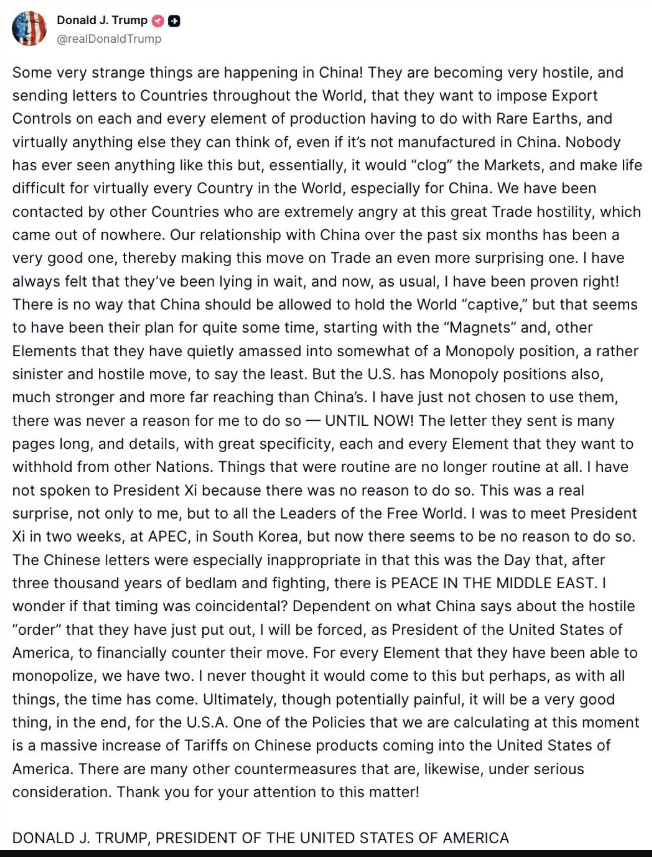

市场长达一个月的平静被唐纳德·特朗普总统的一则社交媒体帖子所打破(见下图),

这成为此次抛售的主要触发因素。他的声明包含了三个关键的市场动摇因素:

威胁征收“巨额”关税: 总统宣布他正在考虑“对进入美国的中国商品大幅增加关税”(a massive increase of Tariffs on Chinese products coming into the United States of America)。这种突兀且激进的言论立即引发了市场的风险重估。

对稀土出口限制的报复: 这一威胁是对中国近期限制稀土矿物出口的直接回应——稀土是整个全球科技供应链(从消费电子产品到国防系统)的关键材料。 这标志着贸易摩擦从广泛的关税战升级为针对战略资源的精准对抗。

外交出路被堵死: 总统同时表示,他认为在即将到来的行程中与中国国家主席习近平会面“没有理由”(no reason)。这扑灭了任何关于短期内通过外交途径解决问题的希望,并标志着高层沟通渠道的断裂。

投资启示: 关键的启示不仅在于关税可能带来的经济拖累,更在于政策不确定性的武器化。足以撼动市场的重大决策正以一种不可预测的方式被宣布,迫使投资者必须在其定价中计入一个永久性的“政治波动溢价”。这从根本上改变了任何有全球供应链敞口的公司——尤其是科技行业——的风险评估。

3. 火药桶:数据真空下的过热市场

总统的推文并非凭空出现。它落入了一个因两个预先存在的条件而变得异常脆弱的市场环境:国内政治瘫痪和投机过度。

政府停摆作为风险放大器: 已进入第二周的美国政府停摆,是一股具有腐蚀性的力量。它直接阻碍了经济活动,10月10日是联邦雇员首次未能领到薪水的发薪日,这威胁到了消费支出。更为关键的是,停摆通过停止发布包括就业数据在内的关键经济报告,制造了一个“数据真空”。这使得投资者以及最重要的——美联储,都陷入了盲目飞行的境地。

人工智能助燃的泡沫: 市场早已“头重脚轻”。标准普尔500指数和纳斯达克指数近期均创下历史新高,自4月份以来飙升了约35%,其背后是只能被形容为“AI驱动的狂热”的情绪。估值,尤其是在科技领域,已经变得危险地被拉伸,其上涨速度远超企业利润的增长。这个由单一叙事驱动的市场在心理上是脆弱的,极易受到挑战其乐观前提的冲击。摩根大通首席执行官杰米·戴蒙和国际货币基金组织等权威机构和知名人士发出的关于可能出现回调的警告,在当时的狂热中基本上被忽视了。

投资启示: 停摆创造了一个风险无法被准确衡量的独特危险环境。由于缺乏经济数据,投资者只能对经济体抵御贸易冲击的韧性做出最坏的假设,从而导致恐慌性抛售。而AI泡沫则意味着没有估值底线来缓冲下跌。

4. 结构性威胁:对科技股的双重挤压与信心危机

在当日的头条新闻背后,一场更深远的结构性转变正在发生,这一点从特定行业的压力和不寻常的跨资产信号中可见一斑。

对市场引擎的“双重挤压”: 作为2025年反弹无可争议的驱动力,科技行业现在正陷入地缘政治的钳制中。

中国正在阻止美国产品: 北京已发起海关严查,明确旨在阻止中国公司购买英伟达专为中国市场设计的AI芯片。

美国正在阻止全球人才: 特朗普政府提出了激进的H-1B签证改革方案,包括可能高达10万美元的申请费,这将严重限制科技行业获取顶尖国际人才的渠道。

这种对其获取关键市场和核心人才能力的同时攻击,对其增长模式构成了根本性威胁。腾讯(-5.32%)、阿里巴巴(-7.00%)和AMD(-5.77%)等股票的普遍抛售,反映了市场对这一现实的幡然醒悟。

煤矿里的金丝雀: 其他资产类别的反应或许是最能说明问题、也最令人担忧的信号。

黄金: 作为避险资产的黄金飙升,突破了历史性的每盎司4000美元大关,此举被形容为对经济的“红灯”警报。

美元: 与典型的避险行为形成鲜明对比的是,美元走弱了。它正走向40多年来最糟糕的年度表现,其在全球储备中的份额已降至1994年以来的最低点。

债券与比特币: 资本一方面逃入传统的美国国债(推动收益率下降),但同时也涌入了像比特币这样的非主权资产,后者飙升至121,000美元以上。

投资启示: 这不是一次典型的避险行为;这是一场逃离美国主权风险的行动。投资者正在将美国的公司资产与美国政府本身的稳定性区分开来。政治瘫痪、不可预测的政策制定以及对联邦赤字的担忧,正在共同侵蚀世界对美国“完全信用”的信心。这对美元作为世界储备货币的地位以及所有以美元计价的资产都具有深远的长期影响。

5. 战略展望与关键路标

前路被不确定性所笼罩,波动性可能会保持在高位。“逢低买入”这种定义了后疫情时代的心态,现在是一种高风险策略。市场需要一种更具防御性和战术性的方法。

需要监控的关键路标:

停摆的解决: 这是最直接的催化剂。解决方案可能会带来短暂的反弹,但随后大量延迟的经济数据发布也可能通过揭示潜在的经济疲软而冲击市场。

中美沟通: 任何言辞缓和或安排高层会谈的迹象都将是重大利好。反之,新关税的正式实施将证实市场最坏的担忧。

联邦公开市场委员会(FOMC)会议(10月28-29日): 美联储处于一个不可能的位置。市场已经完全消化了降息100%的可能性,但美联储却没有新的数据来支持其决策。其沟通将至关重要。不降息可能引发“缩减恐慌”,而在没有数据支持下降息则可能损害其长期信誉。

投资组合策略考量:

采取防御性倾向: 减少对高贝塔值成长股的敞口,这些股票最容易受到地缘政治冲击和经济前景修正的影响。

重新评估多元化: 美国股市与美元之间的负相关关系已经破裂。真正的多元化现在需要对冲美国特有的主权风险。

考虑非美元和实物资产: 黄金的飙升是一个明确的信号。投资者应审查或建立对黄金、其他大宗商品以及非美国股票和货币等资产的配置,以对冲美元进一步走弱和国内不稳定的风险。

审视科技股敞口: 科技行业不再是一个单一的增长故事。它现在是中美冲突的主要战场。对个别公司的供应链脆弱性和市场敞口进行深入分析至关重要。