茅台(600519.SH)正在变成“爱马仕”:一场被市场低估的商业模式重生

Moutai’s “Hermès Moment”: A Structural Rebirth of a Luxury Icon

English Version:

English Introduction (Lead-in)

Kweichow Moutai (600519.SH) is more than a distillery; it is a “time-future asset” secured by a mandatory five-year production moat. The current market volatility marks a critical pivot: the surgical stripping of speculative noise to reveal its true luxury core. By initiating its “Hermès Moment”—bypassing middlemen to reclaim pricing power via direct sales—Moutai is executing a structural profit clawback. We forecast net margins rising from 51.5% to 55%+, supported by a fundamental DCF floor at 1,451 RMB. Compared to global peers like Diageo, Moutai’s 92% gross margin remains the gold standard. For the value investor, this is the transition of a national icon into a high-yield luxury asset—where commercial quality finally outshines short-term market noise.

中文版:

日期: 2025年12月29日 撰写: DoctorX.AI

一、 历史的纵深:赤水河畔的“时间期货”

如果我们用“国家地理”的镜头横瞰赤水河谷,会发现贵州茅台的本质并非简单的制造业。每一瓶茅台从酿造到出厂,需历经五个四季轮回。这种**“以时间换空间”**的生产模式,使其在财务特征上呈现出极高的准入门槛和稀缺性。

然而,2025 年的“寒冬”——批发价跌破 1499 元、业绩增速放缓——实际上是茅台**“金融泡沫层”**的剥离。过去十年,渠道中的二三级经销商层层加价,形成了巨大的泡沫。2025 年 12 月 28 日的经销商大会,标志着茅台正式启动了“爱马仕化”的重生之路。

二、 2026 战略:一场“去中介化”的利润保卫战

正如 1980 年代的爱马仕(Hermès)通过收回特许经营权确立了奢侈品帝国的绝对控制力,茅台当下的核心逻辑是:将流失在渠道中的暴利,重新收归公司所有。

取消二级分销(Surgical Strike): 这是一个手术刀式的精准举措。取消二级分销意味着厂家直接触达终端。在不提高 1499 元终端零售价的前提下,通过增加直营占比,公司单瓶的结算价格(平均出厂价)将实现阶梯式上升。

产品金字塔的重构:

塔基(飞天茅台): 稳住消费底盘,回归 1499 元的真实消费属性。

塔尖(精品、生肖、陈年): 锚定 2500 元-6000 元价位段,直接竞争全球高端烈酒市场。

三、 质量评估:ROE 的“第二次爆发”

作为价值投资者,我们关注的是渠道变革后对 ROE (净资产收益率) 的重塑。

通过杜邦分析模拟,随着 2026 年直营比例突破 65%:

净利率: 有望从 51.5% 提升至 55% 以上。

资产周转: 取消二级分销将极大降低“社会库存”,提升动销透明度。

分红溢价: 75% 的分红承诺,使其在 1400 元附近具备了极强的**“类债属性”**。

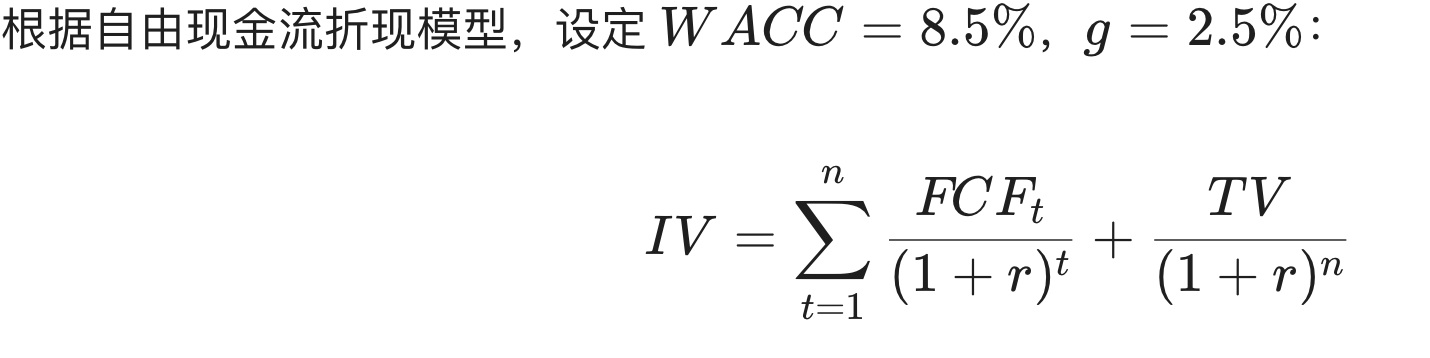

内在价值(DCF)测算

计算结果显示:茅台的内在价值底线约在 1,451 元附近。目前的市场定价已进入“深水价值区”。

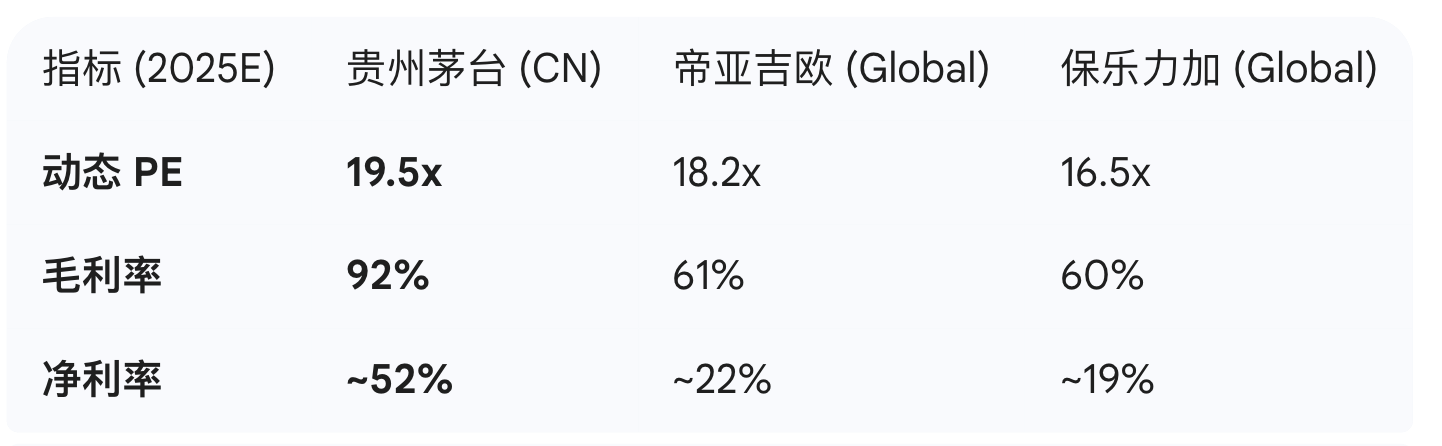

四、 全球坐标:19x PE 的诱惑

在全球烈酒版图中,茅台目前的估值逻辑正发生迁移,它正从“高增长神话”切换为“高确定性蓝筹”。

结论: 在相同的估值倍数下,茅台拥有两倍于全球巨头的利润率。这意味着,目前的茅台在国际估值体系中,属于被低估的优质资产。

五、 风险观察与“水彩”展望

如果把茅台的未来画成一幅**“水彩画”**,色调正从浓烈转为清透。

先行指标: 2026 年一季度“合同负债”的变化。如果预收款项回升,说明渠道对直营化改革已达成共识。

代际风险: 关注 20-35 岁群体对酱香型白酒的接受度演变。茅台的终极护城河在于其**“社交入场券”**的垄断性,而非单纯的口感。

总结意见:

“不以涨喜,不以跌悲。” 目前的贵州茅台,正在通过渠道权力的重新分配,完成从“金融投机品”到“顶级消费品”的惊险一跃。对于追求商业模式质量的长期主义者,当前的跌幅正是在为未来的复利空间“腾位置”。