🎧 Listen (Podcast)

SUMMARY

Stop gambling on stock prices. Wall Street’s “Smart Money” doesn’t predict market direction; they operate like insurance companies, selling safety to collect premiums. This guide reveals the institutional “Profit Formula” using XSP Ultra-Wide Put Spreads—a strategy designed to generate consistent 15-20% annualized cash flow without touching your principal. Learn how to exploit volatility, secure tax advantages, and build a “Black Swan” airbag that protects you when others panic. It’s time to evolve from a trader to an underwriter.

一、 核心理念:从“赌博者”转型为“承保人”

大多数散户在股市中扮演的是“赌徒”的角色:预测明天是涨是跌。而华尔街的顶级机构(如养老金、大型对冲基金)扮演的则是“保险公司”的角色:他们不预测风暴何时来临,而是通过出售“防灾保险”来收取保费。

传统的退休规划依赖 4% 法则(靠卖股票本金度日),这面临着严重的“坐吃山空”风险。本体系的目标是通过波动率溢价(Volatility Risk Premium)创造现金流,力求在不消耗本金的前提下,利用期权的时间价值(Theta)实现 15%-20% 的年化收益目标。

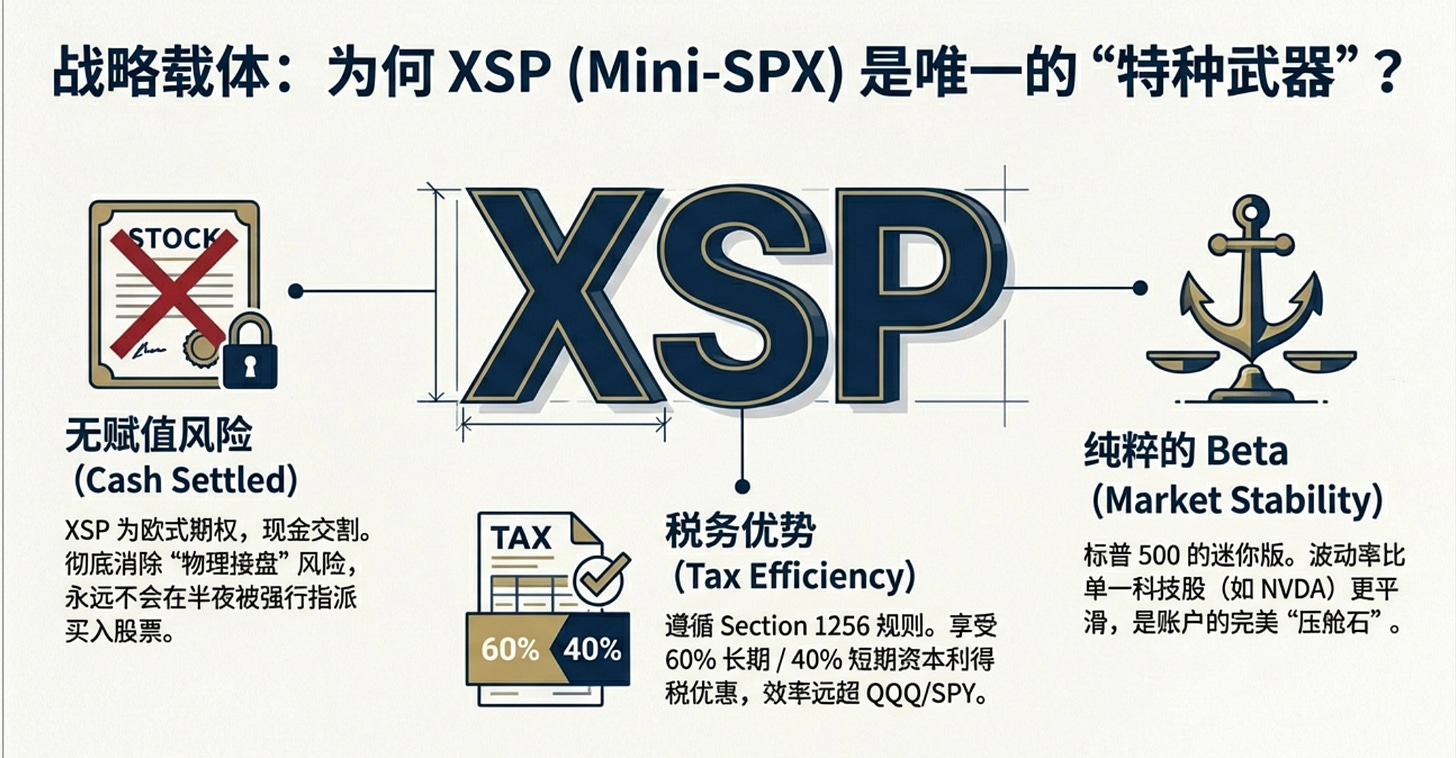

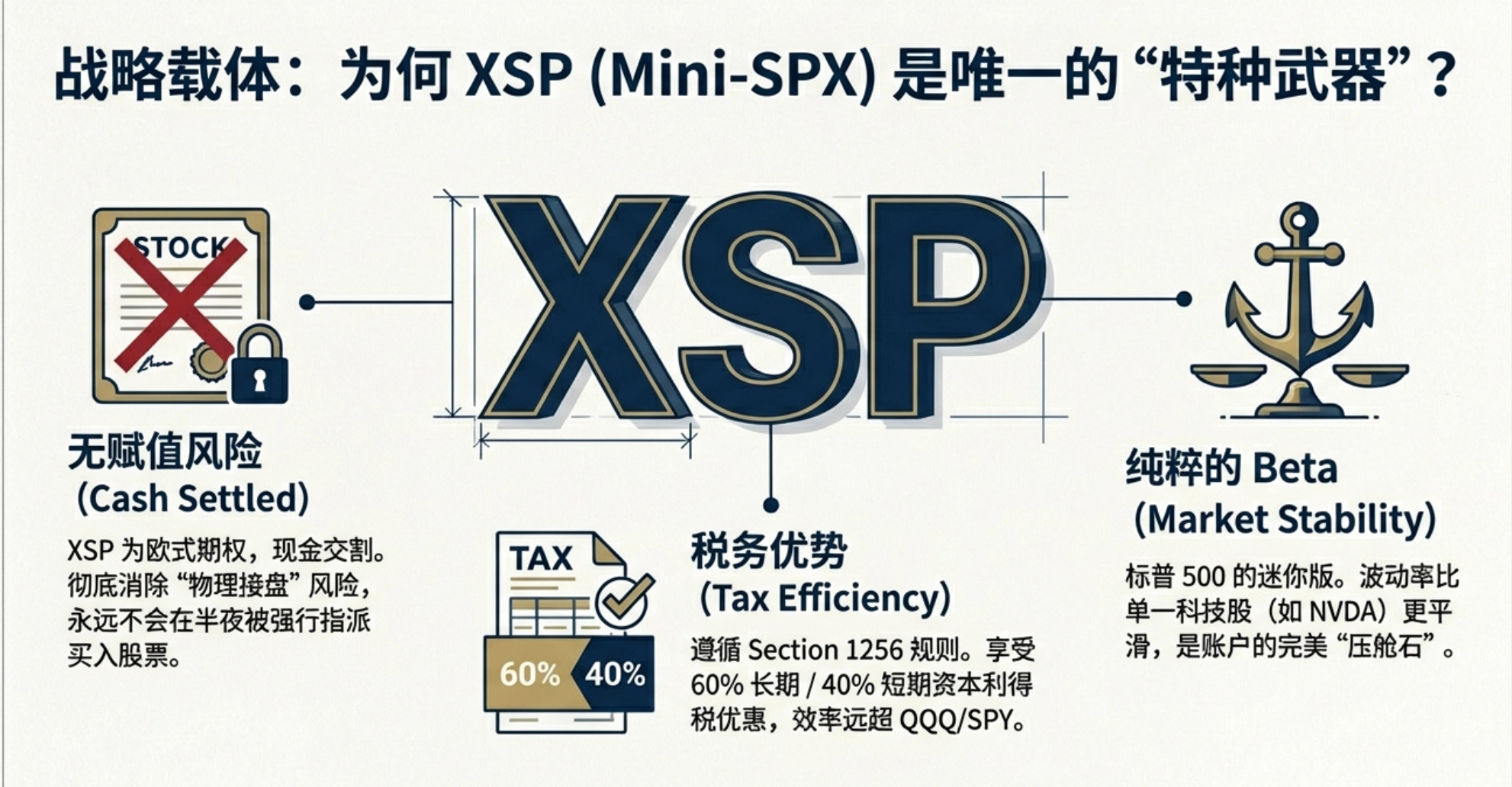

二、 战略载体:为何选择 XSP (Mini-SPX)?

在构建 Credit Put Spread (牛市看跌价差) 时,XSP 是优于 QQQ 或个股的“特种武器”,原因如下:

无赋值风险 (Cash Settled):XSP 是欧式期权,现金交割。无论跌多深,您永远不会在半夜被强行指派买入股票,彻底消除了“物理接盘”的尾部风险。

税务优势 (Section 1256):享受 60% 长期 / 40% 短期 的资本利得税优惠,比交易 QQQ/SPY 更具税务效率。

纯粹的 Beta (市场大势):作为标普 500 的迷你版,其波动率即使在杠杆下也比单一科技股更平滑,适合作为账户的“压舱石”。

三、 盈利公式:Ultra-Wide Spread + 50% 保证金

这是将资本效率最大化,同时保留“容错空间”的黄金组合。

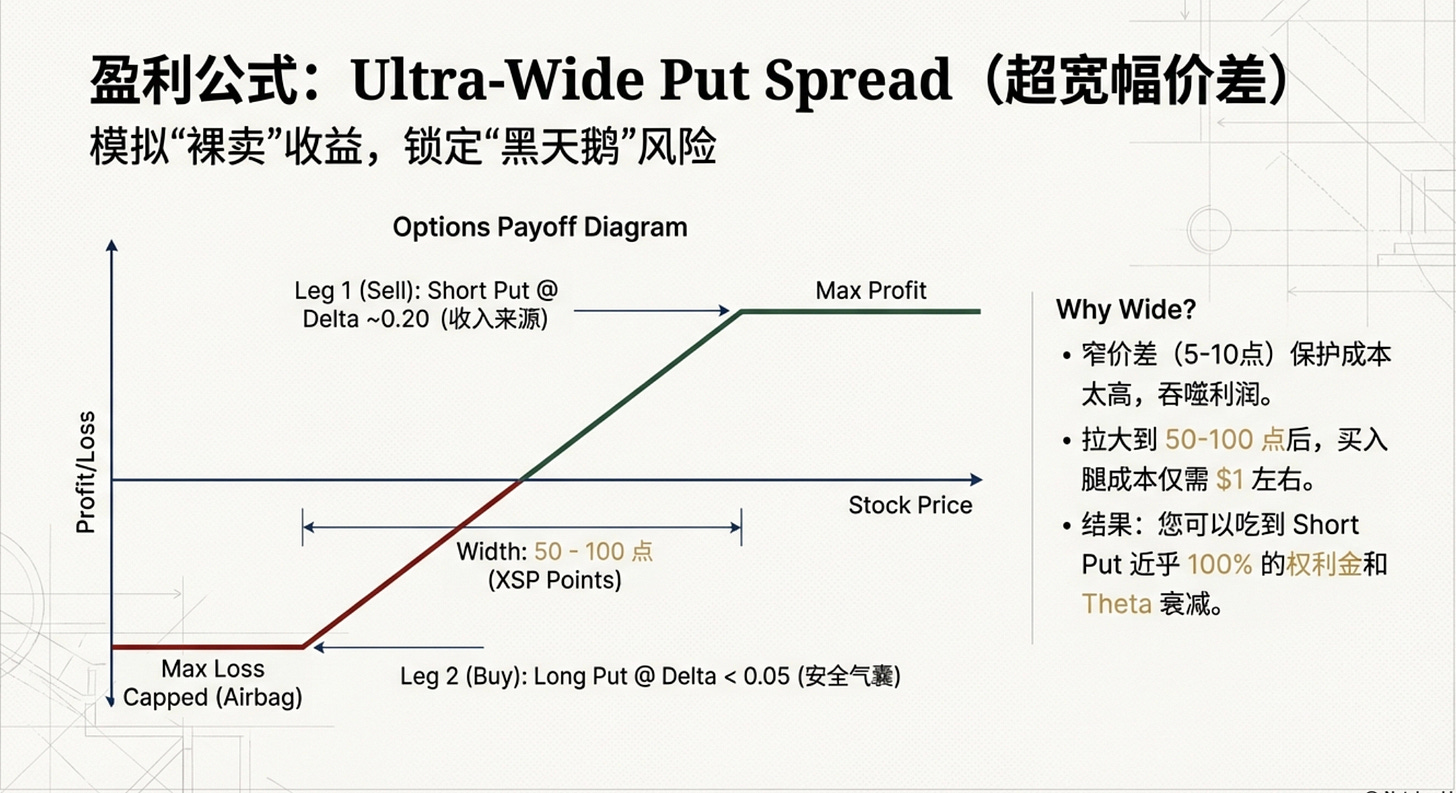

1. 结构设计:超宽幅价差 (The Synthetic Naked Put)

盈利公式高胜率灾难保险盈利公式=Sell Put (高胜率)+Buy Put (灾难保险)

形态:Sell Put (Delta ~0.20) + Buy Put (Delta < 0.05)。

宽度:建议 50 - 100 点(XSP 点数)。

逻辑升级:

模拟裸卖优势:窄价差(如 5-10 点)会因为买入腿(Long Put)较贵而抵消掉大量利润。拉大到 50-100 点后,买入腿1美元左右成本,您可以吃到 Short Put 近乎 100% 的权利金和 Theta 衰减。

灾难保险:那张深虚值的 Long Put 不再是为了节省保证金,而是纯粹的“安全气囊”。它平时不起作用,但在 2008 年或 2020 年这种流动性枯竭的黑天鹅事件中,它能锁定最大亏损,防止账户穿仓。

2. 资金管理:50% 保证金铁律

规则:始终保留 50% - 60% 的 Buying Power。

目的:闲置资金不是浪费,而是救火队员。当市场暴跌、保证金要求飙升时,这笔钱能确保您有能力进行 Roll Down and Out (向下向后挪仓),将浮亏转化为未来的盈利,而不是被迫在底部止损。

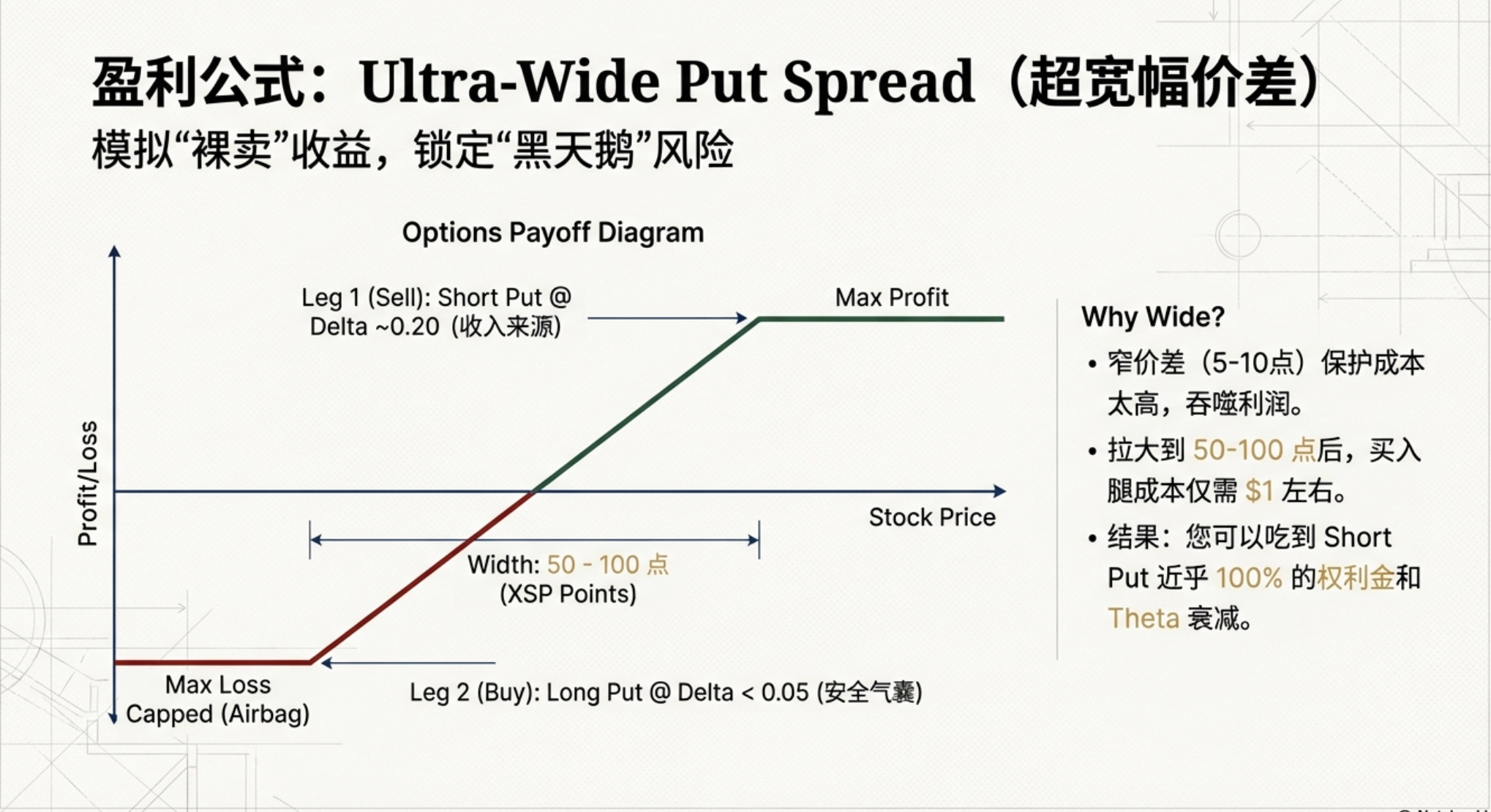

四、 择时系统:VIX 红绿灯

VIX 是期权的“定价锚”。不看点位,看恐慌。 根据市场情绪周期的不同,采用截然不同的战术:

🔴 红灯区:VIX < 15 (垃圾时间 / 蛰伏期)

市场状态:盲目乐观,阴跌慢涨,“捡钢镚”行情。

策略行动:休息 / 买保险。

实操建议:权利金极度贫瘠,风险收益比极差。此时严禁卖 Put。与其为了微薄利润担惊受怕,不如空仓观望,或利用极低的期权价格买入 Debit Put Spread 为持仓做对冲。

🟡 黄灯区:VIX 15 - 20 (常态区 / 练兵场)

市场状态:正常波动,回归均值。

策略行动:标准仓位。

实操建议:权利金价格适中(Fair Value)。可以建立标准仓位,赚取基础的 Theta(时间价值),但需保留大部分子弹,等待更好的机会。

🟢 绿灯区:VIX 20 - 30 (黄金猎场 / 重拳出击) ✨

市场状态:恐惧蔓延,大盘回调,非理性抛售。

策略行动:激进仓位 / 上杠杆。

实操建议:这是本策略的核心盈利区间。此时恐慌溢价(Fear Premium)极高,Put 价格昂贵。您可以在离现价极远(如跌幅 15%-20%)的位置卖出 Put,并果断利用 50-100 点的超宽幅价差,利用高胜率收割波动率。

🔥 警报区:VIX > 30 (危机模式 / 防守反击) 🛡️⚔️

市场状态:流动性枯竭,极度恐慌,波动率偏斜(Skew)极陡,虚值 Put 价格被炒上天。

策略行动:1:2 Put Ratio Spread (比例价差)。

结构:Buy 1 High Put + Sell 2 Low Puts。

期限:6 个月及以上 (远期/LEAPS)。

战术逻辑:利用危机时深虚值 Put 的天价权利金,构建零成本甚至净贷方的反击仓位。如果市场在 6 个月后依然处于深渊,这相当于以“大萧条骨折价”抄底买入了两倍的 XSP,对于价值投资者而言是绝佳机会。

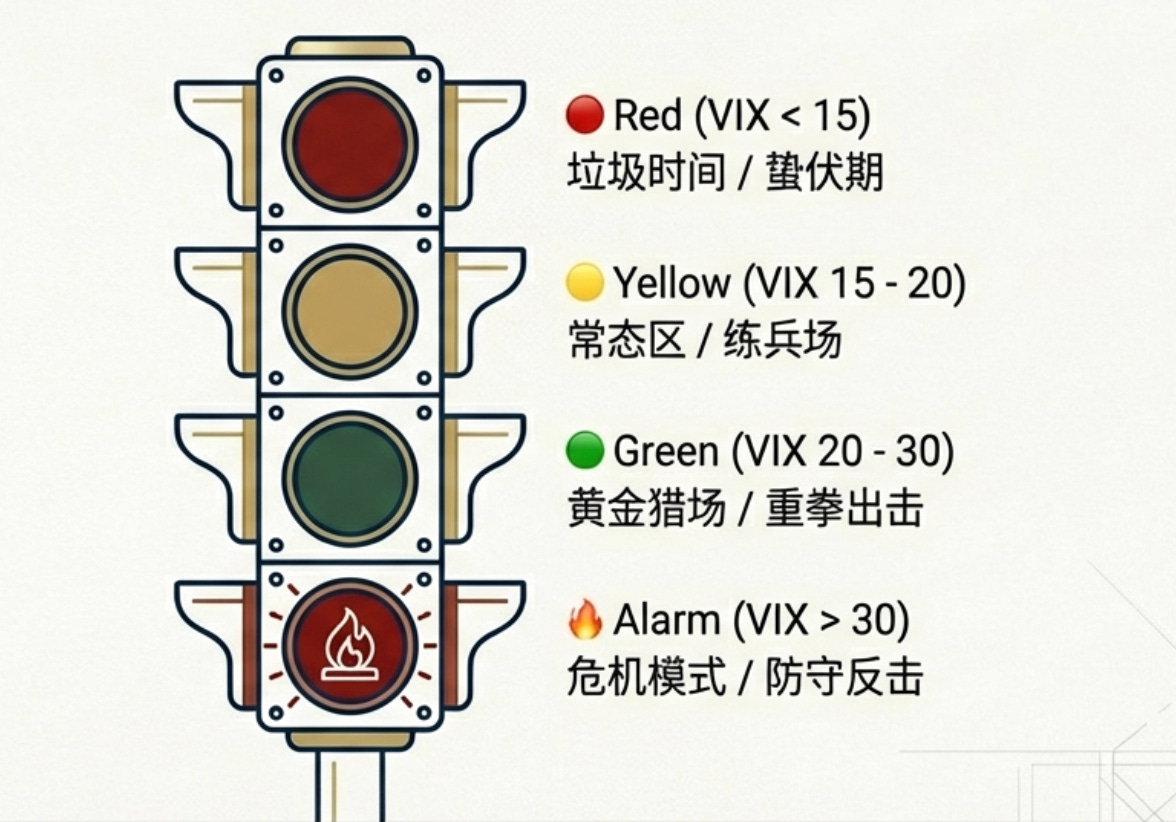

五、 进场战术:Put Wall (期权墙) — 寻找机构的底线

不要只看 K 线支撑,要看“真金白银”堆出来的防线。

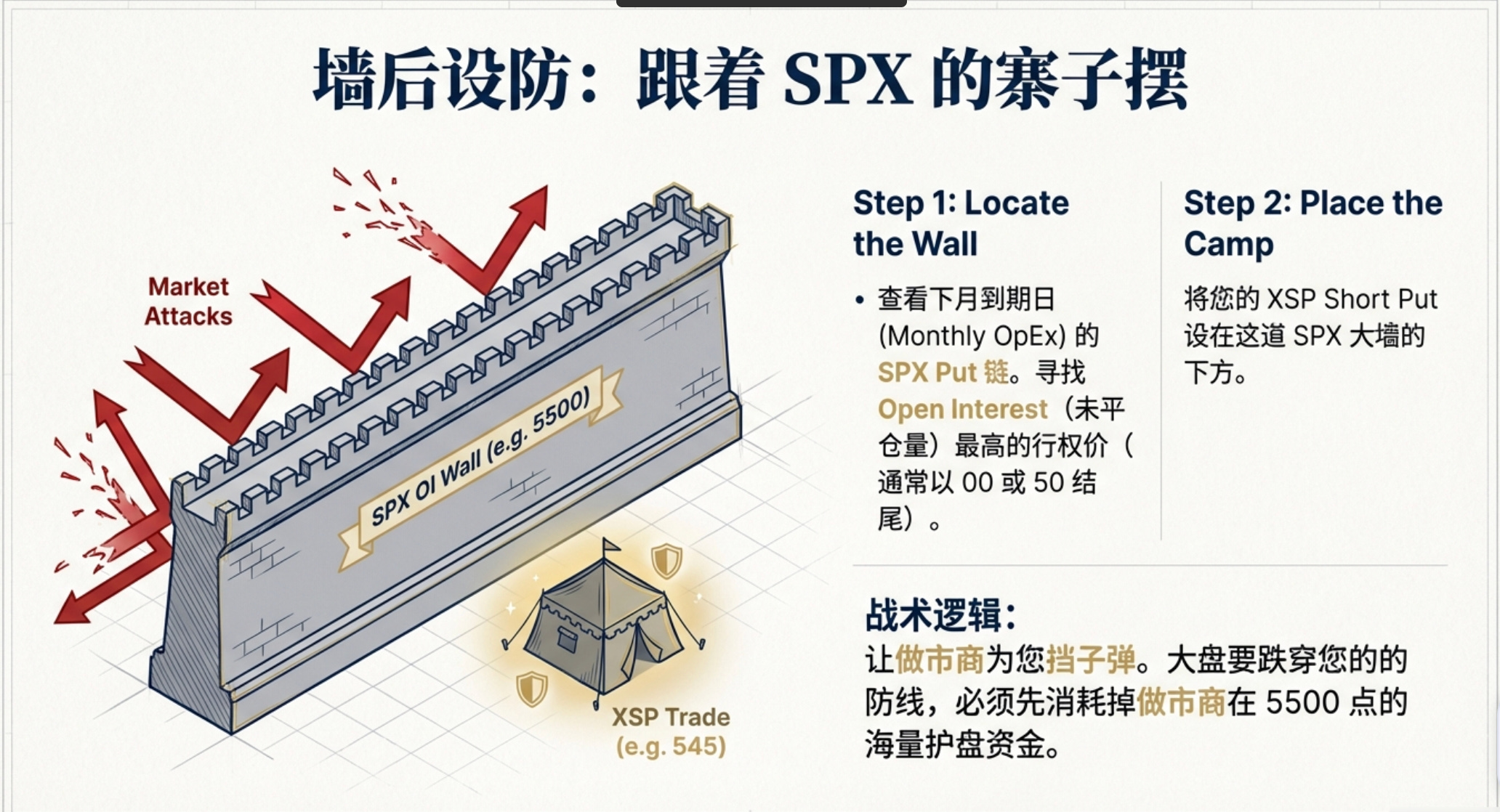

1. 寻找大墙 (The Great Wall):锁定 SPX

行动指令: 打开 SPX (标普500指数) 的期权链,查看下月到期日 (Monthly OpEx) 的 Put 一侧。

为何只看 SPX?

名义价值碾压:1 张 SPX 合约的名义价值是 1 张 SPY 的 10 倍(约 $58万 vs $5.8万)。

机构战场:SPY 充斥着散户和短线投机盘(噪音大),而 SPX 才是养老金和大型对冲基金进行百亿级对冲的主战场。

结论:做市商 (Market Makers) 会誓死保卫 SPX 的防线,因为那里的 Gamma 敞口最大。SPX 的 OI 才是“皇冠上的宝石”。

2. 锁定关键点位

目标:寻找 Open Interest (未平仓量) 最高的那个 Put 行权价。

特征:通常位于 00 或 50 结尾的整数关口(例如 5500, 5400)。

辅助验证:您可以扫一眼 SPY 在对应位置(如 550, 540)是否有大量 OI 共振,但一切以 SPX 为准。

3. 墙后设防 (Behind the Wall)

操作:将您的 XSP Short Put 设在这道 SPX 大墙的下方(例如 SPX 墙在 5500,您卖在 XSP 545)。

逻辑:这是做市商必须死守的“Gamma 对冲防线”。大盘要跌穿您的防线,空头必须先消耗掉做市商在 5500 点的海量护盘资金。

一句话口诀:

“散户看 SPY 冲杀,机构在 SPX 筑寨。要想不被埋,跟着 SPX 的寨子摆。”

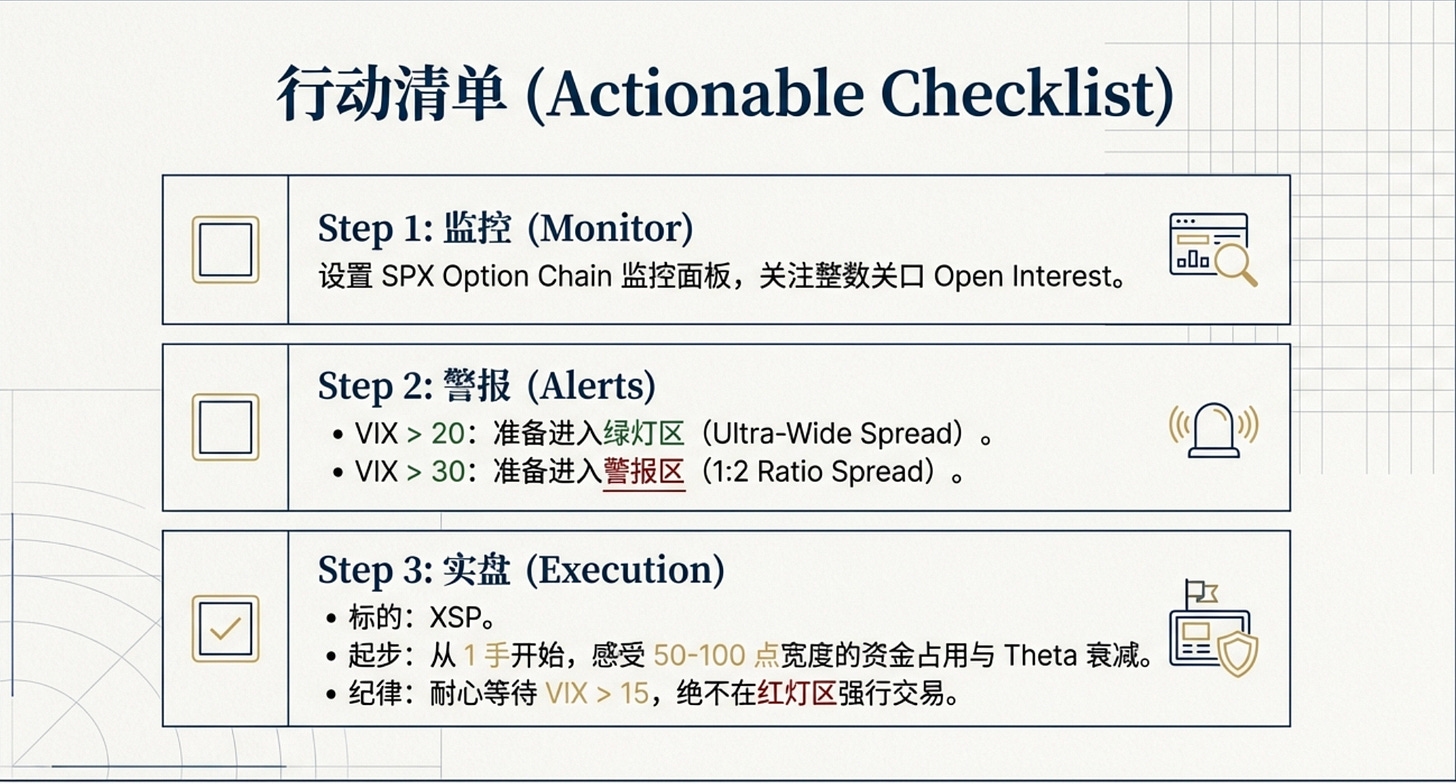

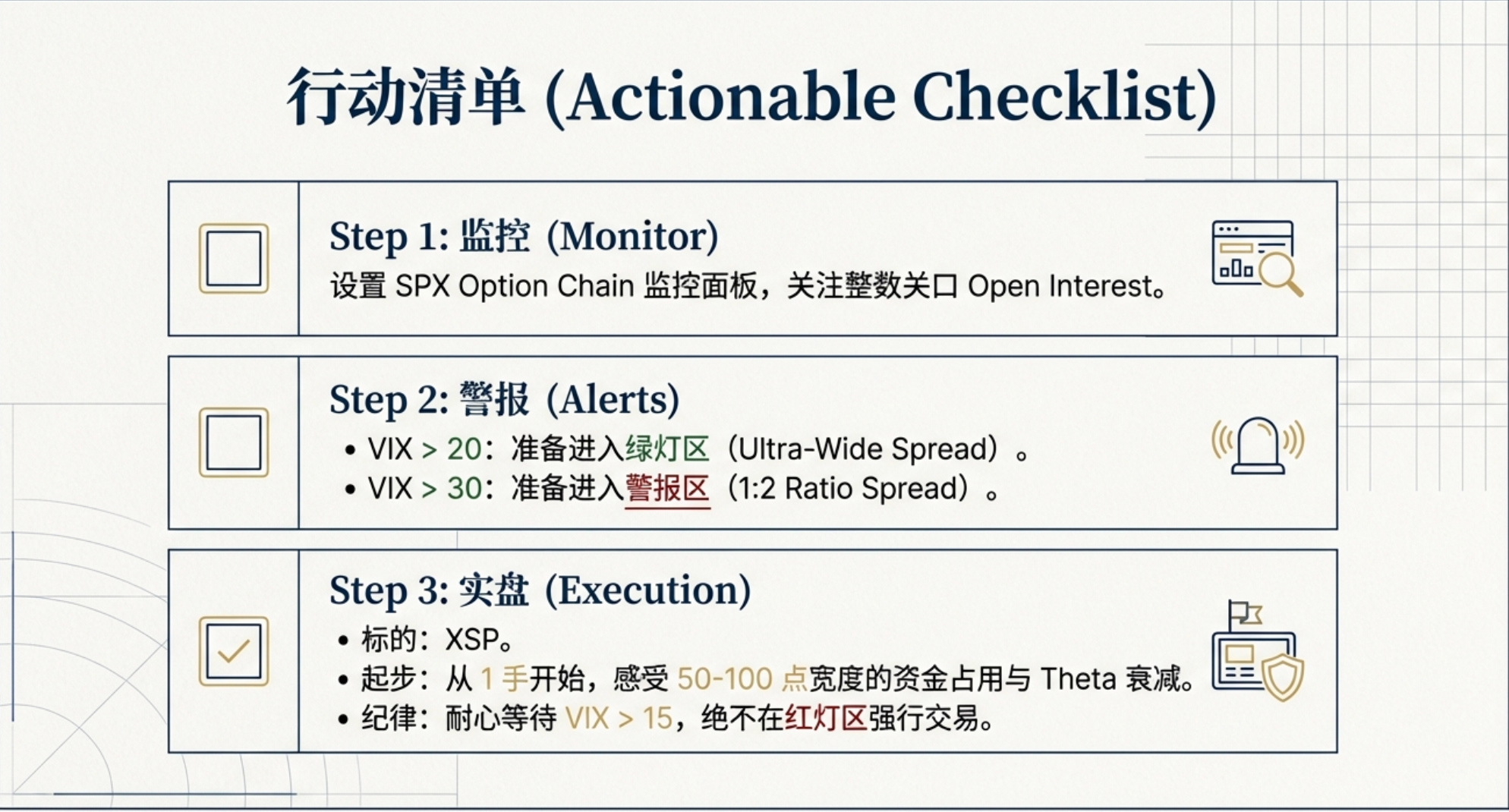

六、 下一步行动清单 (Actionable Checklist)

监控设置:在交易软件中设置 SPX Option Chain 的 Open Interest 监控面板,并特别关注整数关口。

价格警报:

VIX > 20:准备进入绿灯区,执行 Ultra-Wide Put Spread (50-100 pts)。

VIX > 30:准备进入警报区,构建 6 个月+ 的 1:2 Ratio Spread。

实盘测试:

标的:XSP

策略:先从 1 手开始,感受 50-100 点宽度下的资金占用与 Theta 衰减速度。

时机:耐心等待 VIX 进入 15-20 区间再动手,切勿在红灯区强行交易。