资产升级实录:为何我在此刻减仓阿里,建仓迈瑞?

—— 一个长期价值投资者对“确定性”与“赔率”的深度思考

【导读】

当阿里的市盈率升至20倍,“低估值”红利已逝。我决定告别红海内卷,用微小的溢价,置换处于历史底部的“医疗航母”迈瑞。作为医生,我看懂了它的壁垒;作为投资者,我看懂了它的周期。本文详述这次资产升级的底层逻辑与双轨建仓方案,助你锁定未来十年的确定性复利。

📅 记录日期: 2025年11月26日

💼 核心标的: 迈瑞医疗 (300760.SZ)

📉 卖出标的: 阿里巴巴-W (09988.HK)

📊 当前迈瑞股价: ¥198.00

🛡️ 当前持仓及计划: 成本 ¥194.00 (底仓500股),拟增持至 1500-2000 股

🎯 核心策略: 资产质量升级 (Quality Flight) + 左/右侧双轨建仓

一、 决策核心:打破“低估值幻觉”,拥抱“真实成长”

本次调仓的底层逻辑,因阿里巴巴最新动态市盈率 (Dynamic PE) 修正为 20.6x 而发生了质的改变。这不再是“捡便宜”,而是一场极其划算的资产置换。

阿里 (BABA) 的尴尬现状:

当阿里的市盈率来到 20.6倍,它不仅失去了“深度价值股”的安全垫,更暴露了“增长陷阱”。在拼多多和抖音的无限战争中,我们要为一个护城河不断被侵蚀、被迫卷入价格战的商业模式支付 20倍以上的溢价,这在投资逻辑上已不再自洽。

迈瑞 (Mindray) 的黄金机会:

反观迈瑞,作为中国医疗器械的绝对龙头,在遭遇行业整顿的短期利空后,估值回落至 23-24倍 区间。

结论: 我只需要多支付 不到 15% 的溢价,就能将资产从“红海内卷”切换到“蓝海垄断”,从“依赖宏观复苏”切换到“内生技术驱动”。这是一笔胜率极高的买卖。

二、 深度复盘:为什么迈瑞现在是“击球点”?

虽然迈瑞2025年前三季度报表承压,但作为长期投资者,我看到了黎明前的三个关键信号:

业绩拐点已确立 (The Turning Point):

2025 Q3 营收同比增长 1.5%,正式结束下滑趋势。营收作为先行指标率先转正,标志着业务最冰冻的时期已经过去。

全球化引擎全开 (Global Growth):

海外收入占比突破 50%,其中欧洲市场增速超 20%。迈瑞已成功转型为一家真正的全球化公司,有效对冲了国内单一市场的政策风险(集采/反腐)。

蓄水池水位高企 (Backlog):

截至三季度末,合同负债同比增长 31%。这些在手订单保障了未来两个季度业绩修复的确定性。

三、 5-10年 投资愿景

增长逻辑: 医疗刚需 + 老龄化红利 + 国产替代深水区 + 全球化扩张。

回报预测: 戴维斯双击 (Davis Double Click)。

2026 Q1: 因2025年同期基数极低,预计将出现 20%以上的业绩爆发,届时市场情绪将推动估值修复。

中期目标: 估值回归合理中枢 (30x PE),对应股价 ¥260 - ¥280。

长期目标: 享受 15% 年化复合增长,陪伴市值突破 5000亿。

四、 实战操作方案:双轨制建仓 (Dual-Track Strategy)

资金准备: 果断卖出部分 BABA 仓位,回笼现金待命。

总目标: 从现有 500股 增持至 1500-2000股。

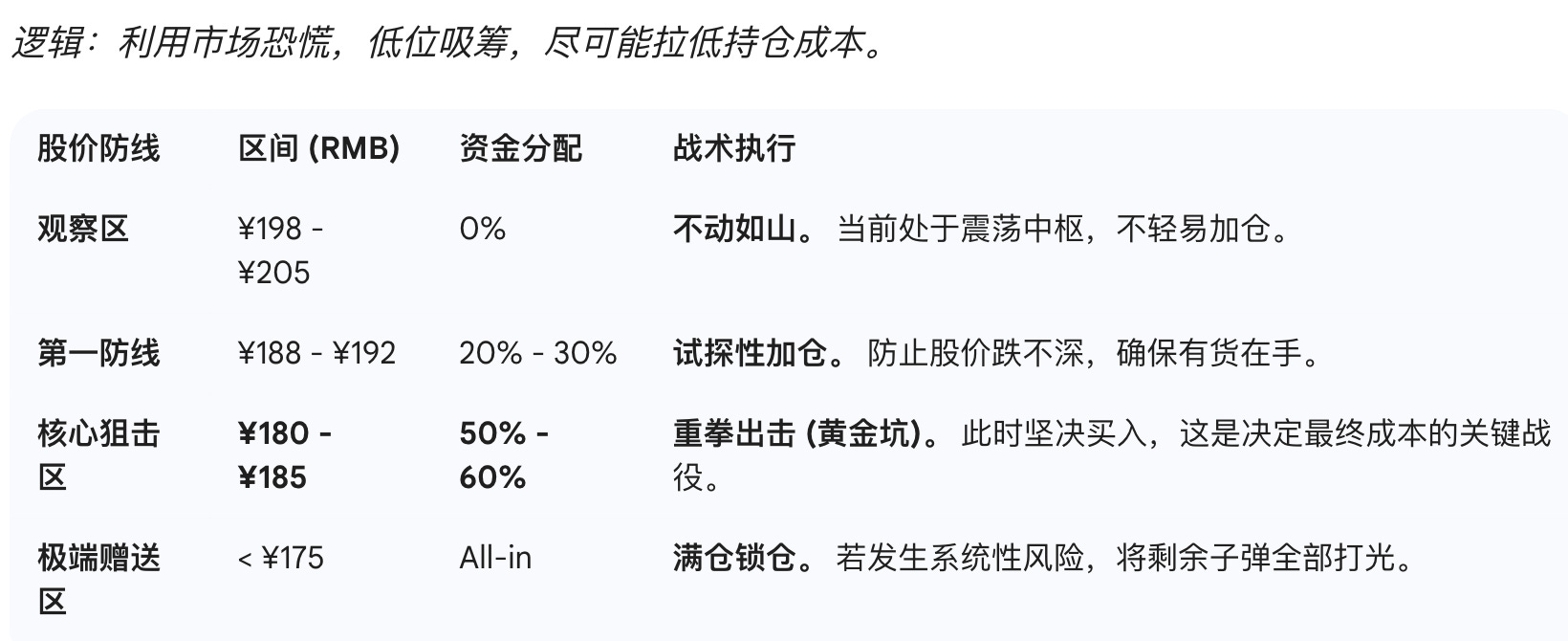

方案 A:左侧狙击 (Plan A - Left Side)

方案 B:右侧加仓 (Plan B - Right Side)

逻辑:若股价不再创新低,直接向上突破,则“为确定性付费”,防止踏空。

触发条件: 股价带量有效突破 ¥215 - ¥220 压力位,并站稳3天以上。

操作动作: 直接追击加仓 300 - 500股。

战术意义: 突破 ¥220 意味着短期空头力量耗尽,趋势正式反转。虽然买入成本高于底仓,但此时上涨的**确定性(Certainty)**最高,买入即进入主升浪。

五、 风险监控 (Risk Watch)

地缘政治: 持续关注欧美对华高端医疗器械的关税政策(虽目前欧洲增长强劲,但需警惕北美变数)。

国内复苏节奏: 密切跟踪 Q4 及明年 Q1 国内公立医院招标采购的实际落地数据。

结语

“以平庸的价格买入伟大的公司,胜过以极低的价格买入平庸的公司。” —— 沃伦·巴菲特

更何况,现在的阿里已不再“极低”,而迈瑞的价格已不再“昂贵”。

作为医生,我看懂了迈瑞的产品壁垒;作为投资者,我看懂了它的估值周期。

再见,阿里巴巴;你好,迈瑞医疗。