投资笔记:为何我在200元关口跟随大股东加仓迈瑞医疗?

“医疗茅”跌至27倍PE历史铁底,市场恐慌之际,身为大股东的董事长却携高管豪掷2亿逆势扫货。这是陷阱还是黄金坑?我决定放弃右侧等待,在200元关口果断左侧突击,与实控人同频共振。本文复盘这笔跟随“内部人”的逆向投资:当最大老板亲自下场护盘,我们该如何精准贪婪?

一、 核心逻辑:戴维斯双杀后的“黄金坑”

“在大猩猩心情不好的时候买入。” —— 这句话完美诠释了迈瑞医疗当前的投资机会。

作为A股医疗器械领域的绝对龙头,迈瑞当前正处于极为罕见的“业绩阵痛 + 估值杀跌”双重低谷期。我们的核心判断是:当前价格(200元附近)已极大概率反映了所有利空,且得到了大股东“真金白银”的背书。

二、 关键信号:大股东带头,“内部人”集体护盘

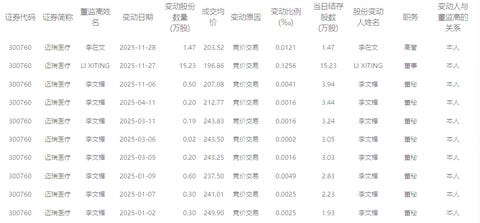

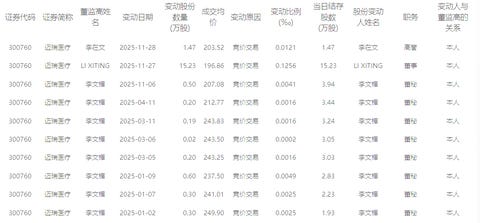

这是促使我从“右侧等待”转为“左侧突击”的最强信号。根据2025年11月底的公开数据核实:

大股东领投(核心中的核心):

公司实际控制人、董事长李西廷于11月27日以均价196.86元/股,耗资近3000万元增持,并宣布了总额2亿元的增持计划。

深度解读: 这里的关键不在于他是董事长,而在于他是大股东。职业经理人买入可能为了KPI,但大股东是在用自己的身家性命给公司价值做背书。敢在股价跌破200元时大手笔扫货,暗示了这是老板认可的“价值铁底”。

高管跟进:

高级副总经理李在文(业务线)、董秘李文楣(资本线)均在密集买入。这种自上而下的集体买入,绝非作秀,而是管理层基于内部经营数据,对未来反转的强烈确认。

三、 基本面与估值:回归常识

1. 商业模式质量(第一优先级)

迈瑞拥有类似高端制造业(如苹果)的高转换成本和封闭生态。医疗设备一旦进院,后续的耗材和服务将产生持续不断的现金流。

尽管2025年上半年受医疗行业整顿影响营收下滑,但这是全行业的“周期性冻结”,而非迈瑞的“结构性败退”。一旦整顿结束,积压的刚性采购需求将带来报复性反弹。

2. 估值水位:历史极值

PE-TTM: 约 27倍。

对比: 迈瑞上市以来估值中枢常年在40-60倍。目前的27倍PE处于历史百分位的 <5% 区域。市场将其按低增长制造业定价,完全剥离了其医疗科技属性。

四、 交易策略执行 (2025-12-01更新)

基于上述逻辑,我将策略从“右侧突破230元加仓”调整为“左侧201.5元跟随大股东加仓”,知行合一。

当前仓位: 1000股

底仓:500股

今日加仓: 500股 @ 201.5元

成本锚点: 我的加仓价与大股东李西廷的增持均价(196.86元)仅差2.3%。与庄共舞,成本优势显著。

后续纪律:

应对下跌(左侧策略): 若股价继续下探,坚决执行“越跌越买”。利用恐慌进一步摊低成本,收集带血筹码。

应对上涨(右侧策略): 若股价企稳回升,持有现有1000股“锁仓不动”。除非出现基本面反转的重大利好,否则不再追高,坐享估值修复收益。

五、 结语

这笔投资本质上是在赌两件事:

中国医疗需求的刚性不会消失;

相信大股东李西廷比市场更懂迈瑞的价值。

在200元关口与公司创始人并肩作战,大概率是一笔赢面极大的生意。