恐慌的代价:1.23% 隐含增长与 24% 安全边际,现在的 UNH 为何比 CEO 抄底时更便宜?

The Price of Panic: 1.23% Implied Growth & 24% Margin of Safety—Why UNH is Cheaper Now Than the CEO's Buy-In Price

日期:2026年3月10日 作者:DoctorX | DoctorX.AI

🎧 Listen (Podcast)

Summary

UnitedHealth Group (UNH) has plummeted due to short-term policy headwinds, but its structural moat remains untouched. This deep-dive note exposes a rare valuation mismatch. Using Expectations Investing and DCF models, we uncover a dismal 1.23% implied growth rate and a 24% margin of safety—pricing the healthcare giant significantly below its CEO’s recent $25 million buy-in level. Instead of holding dead money in stock or suffering theta decay with LEAPS, we align with the “smart money” and deploy a highly efficient 3-month 270/230 Sell Put Wide Spread. This strategy exploits inflated implied volatility, defines our extreme downside, and perfectly executes a dynamic profit-taking system designed for a choppy market.

将“商业模式的质量”作为第一优先级的筛选标准来看,联合健康(NYSE: UNH)近期经历的暴跌是一场极其罕见的估值错位。市场正在为短期的政策阵痛和偶发黑天鹅事件,计价一个连通胀都跑不赢的长期衰退剧本。

基于 2025 年真实的现金流底线、内部人的真金白银,以及长周期的市场筹码结构,以下是对 UNH 绝对估值及期权加仓实战的深度拆解。

一、 商业模式护城河与政策风暴眼

UNH 构筑的是美国医疗系统的底层基础设施。其核心护城河在于 UHC(保险端)与 Optum(服务端)的体内闭环。

UHC(资金蓄水池):作为全美最大的健康保险公司,收取海量低成本的“预收保费”。

Optum(利润提取器):掌控全美最大的初级保健网络、手术中心以及涵盖高端检查的影像中心。UHC 将患者导流至 Optum,把外部的“医疗赔付成本”转化为内部的“高毛利服务收入”。

当前的政策错杀逻辑:

目前股价砸穿底部的核心驱动力,是 Medicare Advantage (MA) 费率削减以及更严格的风险调整模型,叠加 Change Healthcare 黑客事件的冲击,导致 2025 年自由现金流出现了真实的收缩(降至约 160.75 亿美元)。但这只是一种政策与定价的周期性阵痛,而非商业模式的结构性崩塌。凭借巨大的规模优势,UNH 完全有能力在接下来的竞标年度通过提高保费、优化网络来重新夺回定价权。

二、 极限压力测试:预期投资法与 DCF 绝对估值

跳出短期情绪,通过严谨的财务模型对当前 $285 左右的股价进行冷血测算。

1. 预期投资法 (Expectations Investing) 的反向推导

我们代入永续增长模型的逆向公式,看看市场究竟在为怎样的未来定价:

当前股价:$285

资本成本:7.5%

2025 年真实的每股自由现金流(业绩低谷):$17.65

计算结论:当前股价隐含的未来永久自由现金流增长率仅为 1.23%。对于一家长期保持高个位数增长的医疗寡头而言,市场认为其未来的现金流增速甚至无法跑赢美国长期的通胀率(2%-3%)。目前的股价已经极度悲观地计价了最恶劣的政策逆风。

2. 现金流折现法 (DCF) 的内在价值计算

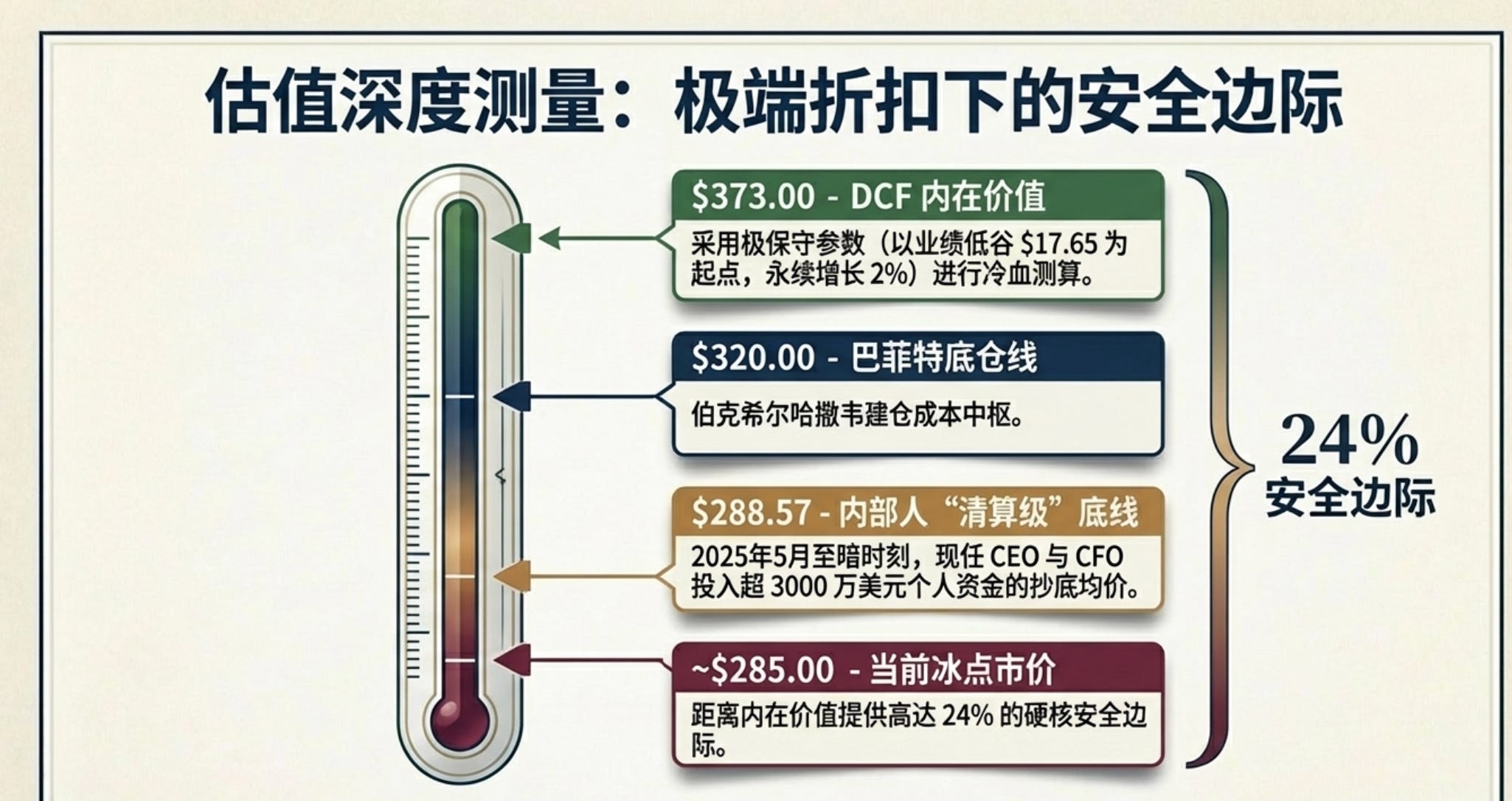

采用极其保守的参数(以业绩低谷的 $17.65 为起点,1-5年复合增长 5%,永续增长 2%),经折现求和,得出的每股真实内在价值约为 $373。

当前 $285 的市价,提供了约 24% 的硬核安全边际。在美股顶级寡头中,能找到建立在业绩低谷且极度保守假设上的 24% 折价,已属罕见。

三、 估值的双重铁底:聪明钱与内部人真金白银

在如此的价值错配下,真正了解底层资产质量的资金早已给出了明确的估值锚点。当前市价已彻底跌穿了这两道防线:

1. 巴菲特的长期底仓

伯克希尔哈撒韦于去年大举建仓 UNH,其平均成本约为 $320。

2. 核心管理层 (C-Suite) 的“清算级”买入

在 2025 年 5 月中旬,公司因前任 CEO 辞职及撤回全年业绩指引而遭遇“至暗时刻”。正是在这种极度恐慌中,最清楚真实医疗成本底牌的核心高管团队,动用了超过 3000 万美元的个人资金在二级市场集中抄底。

现任 CEO (Stephen J. Hemsley):买入 86,700 股,成交均价 $288.57,投入约 2,501 万美元。

总裁兼 CFO (John F. Rex):买入 17,175 股,成交均价 $291.12,投入约 500 万美元。

现在的 $285,意味着市场提供了比全公司最高管理层在最恐慌时刻掏出真金白银时还要便宜的折扣。

四、 交易执行:与大佬同行,3个月期 Sell Put 应对震荡市

核心决策:继续持仓不动,并放弃直接买入正股或 LEAPS Call,转而用 Sell Put Wide Spread 逢低加仓。

筹码结构与震荡预期:最近 3 年,市场在 UNH 上的平均持仓成本接近 $400/股 (如下图)。上方积累了大量的套牢盘,这意味着在股价真正突破 $400 之前,大概率会经历剧烈的来回震荡洗盘。在震荡市中,直接加仓正股面临资金闲置效率问题,买入远期 Call 会被时间价值无情消耗。选择赚取高 IV 溢价的 Sell Put 是唯一正解。

真实订单拆解(1组,3个月期):

策略:卖出 2026年6月18日到期 $270 Put,买入 $230 Put 宽跨度组合

净权利金 (Net Credit):$11.02

最大资金占用 (Margin):($40 跨度 - $11.02) × 100 = $2,898

盈亏平衡点 (Break-even):$270 - $11.02 = $258.98

绝对回报率 (ROC):$1,102 / $2,898 ≈ 38.0%(仅需 3个月)

动态止盈纪律执行(针对剩余约 100 天的时间轴):

50% 为基础(防守 Gamma): 如果在 4 月中下旬(时间过半之前)政策施压缓和,股价企稳,IV 的暴跌将迅速把权利金压低。坚决按 $5.51 挂单止盈(Buy to Close)。释放近三千刀保证金,不为了剩下的权利金去赌震荡市里的股价不动。

65% 为奖励(正常衰减): 如果进入 5 月(时间已过半),股价仍在底部磨底,但距离 $270 行权价仍有安全距离,上调目标至 $3.85 止盈,赚取时间加速衰减的利润。

75% 极限宽容(准备接货的特例): UNH 属于极度看好基本面且完全可以作为底层配置的公司。若临近 6 月到期时股价在 $270 附近摩擦,可将止盈目标下沉至 $2.75。因为在这个位置,心态已完全是“想低价买入”——若最终被行权,意味着将以 $258.98 的极致底价拿到筹码。这比极其保守的内在价值($373)足足折价了 30%,比现任 CEO 砸重金抄底的成本线还低了 10% 以上。立于不败之地。