投资笔记|在稀薄空气中航行:马克斯与巴菲特指标的双重信号

在AI狂热的高峰,市场像在稀薄空气中攀登,兴奋与危险并存。霍华德·马克斯的冷静心法与巴菲特指标的冰冷数字同时提醒:风险/回报的平衡已严重失衡。本文尝试将心理与数学结合,提炼出一份清醒的投资行动框架。

日期: 2025年8月21日

主题: 综合霍华德·马克斯的审慎与巴菲特指标的警报,制定当前市场策略

1. 引言:直面矛盾

当前的市场环境给我一种在稀薄空气中登山的感觉。一方面,人工智能(AI)的叙事充满了令人兴奋的上升潜力,周围的“登山者”们似乎都在加速冲顶,一种强烈的“害怕错过”(FOMO)情绪弥漫在空气中。但另一方面,脚下的海拔高度计(即各项估值指标)正在发出刺耳的警报,预示着市场正处在历史性的危险区域。自2009年以来,市场已经超过16年没有经历过“严重回调”,这让许多投资者都有些麻木和自满。

本篇笔记旨在整理和消化两个核心信息源,将它们融合成一个连贯的投资框架。第一个是传奇投资人霍华德·马克斯(Howard Marks)基于市场心理的定性诊断;第二个是被誉为“衡量市场估值最佳单一指标”的巴菲特指标所发出的严峻定量信号。因此,一个清晰的行动计划至关重要,以避免在乐观的喧嚣和理性的恐惧之间摇摆不定。

2. 聆听马克斯的智慧:这不是预测,而是概率

首先,必须明确一点,霍华德·马克斯的分析从来不是为了精准预测市场顶部。他的核心是评估当前价格下的风险与回报的平衡,即判断未来结果的概率分布。

马克斯的核心原则回顾:

价值与价格的分离: 资产的内在价值是其基本面的体现,相对稳定;而市场价格则更多是投资者情绪的产物,波动剧烈。他将价值比作一种“磁力”,价格终将回归价值。这个简单的概念是所有后续思考的基石。

风险控制至上: 他的首要任务永远是风险控制。“如果我们能避免成为输家,那么赢家自然会照顾好自己” 。这句话在当前环境下尤其振聋发聩。当市场普遍乐观时,风险补偿必然很低。

“买得好”而非“买好的”: 即便是最优秀的公司,如果价格已经完全透支了未来几十年的完美增长,那它也不是一笔好的投资。他明确指出:“不存在一种好到价格从来都不存在‘高估’风险的资产”。

他对当前市场的诊断:

马克斯认为,泡沫与其说是一个量化指标,不如说是一种“心境”(state of mind)。这种心境的特征是,投资者坚信对于某些资产“没有价格是过高的”。他著名的“牛市三阶段”理论清晰地描绘了这种心理演变:从只有少数人相信会好转的第一阶段,到多数人接受正在好转的第二阶段,再到“每个人都断定,事情只会永远变得更好”的第三阶段。

毫无疑问,市场正深陷于第三阶段的特征之中。对AI的狂热、对“科技七雄”的崇拜,都符合他描述的泡沫心理症状。

然而,关键在于措辞的精准度。媒体标题喜欢用“加速”这样的词来吸引眼球,但马克斯本人的用词是“泡沫的‘早期阶段’”。他形容市场是“昂贵的”(expensive)和“令人担忧的”(worrisome),但他明确表示“当然不是在拉响警报”。这其中的差别至关重要。他看到的是形成泡沫的条件正在累积,而不是一个正在全速膨胀并即将破裂的泡沫。他所说的“均值回归极有可能发生”,更多的是对未来5到10年回报率的预警,而非对下周市场走势的预测。

核心启示: 马克斯的警告应被内化为一种战略姿态的调整,而不是战术性的择时操作。核心结论是:在当前的价格水平上,未来长期的预期回报率很低,而潜在的下行风险远大于上行空间。 风险/回报的平衡已经严重失衡。

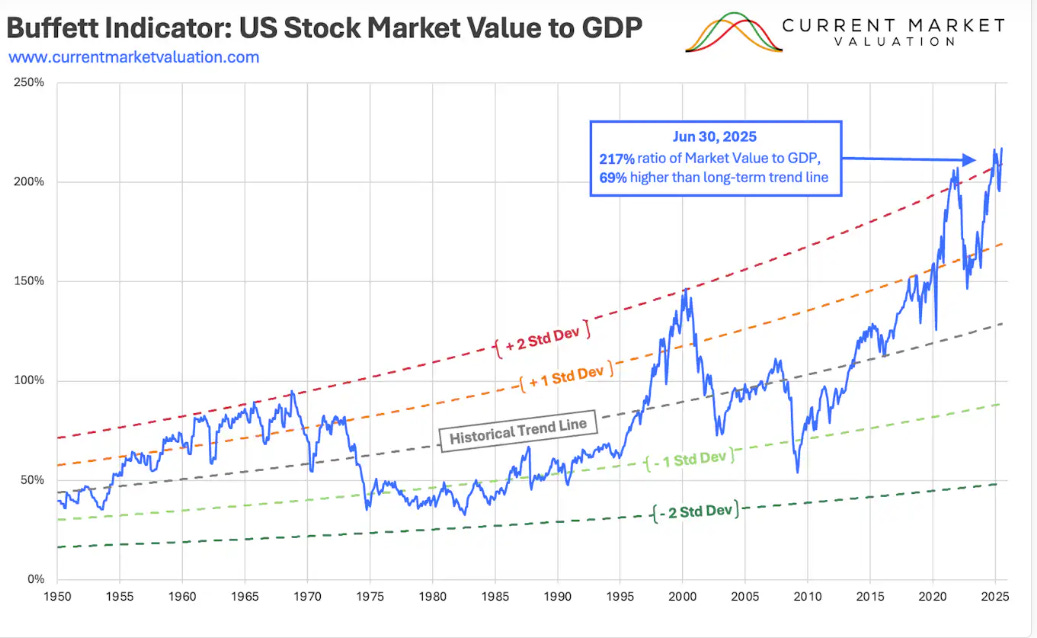

3. 无法忽视的数学:巴菲特指标突破200%

如果说马克斯的分析是诊断书,那么巴菲特指标就是那份令人不安的化验单。该指标计算非常直观:美国股市总市值(以威尔希尔5000指数为代表)除以美国GDP。其逻辑在于,长期来看,一个国家所有企业的总价值不应持续地、大幅地超越该国的经济产出。

当前数据核实:

分子(美国股市总市值): 约 64.0 万亿美元

分母(美国名义GDP): 约 30.331 万亿

巴菲特指标 = ($64.0 / $30.331) * 100% ≈ 211.0%

这个数字是确凿的。市场确实处在200%以上的区间。

历史坐标:

2000年互联网泡沫顶峰: 约159% 。

2021年疫情后刺激政策顶峰: 约228% 。

2009年金融危机底部: 约67% 。

当前211%的水平,不仅远高于那场臭名昭著的科技泡沫,而且已经进入了有记录以来最昂贵的区间之一。历史数据清晰地显示,从如此高的估值起点出发,未来十年的年化回报率往往是低个位数甚至负数。历史的教训不容忽视。

这个冰冷的数字,为马克斯的心理学诊断提供了强有力的量化支撑。它客观地显示出,市场的集体“价格”已经与经济的“价值”基础发生了历史性的巨大偏离。

4. 保持批判性思维:真的是“这次不一样”吗?

在得出结论前,必须审视对巴菲特指标的批评声音,这通常也是支撑牛市继续的理由。

指标的局限性:

全球化: 美国跨国公司的海外利润计入了市值(分子),但未计入美国GDP(分母),这会系统性地推高比率。

利率环境: 长期处于低位的利率从理论上支撑了更高的估值,因为未来现金流的贴现率降低了。

经济结构变迁: 现代经济更多依赖软件、品牌等“轻资产”,企业利润占GDP的比重可能已经结构性提高。

这些论点都有其合理性,它们解释了为什么该指标的“正常”中枢可能已经高于几十年前。然而,这并不意味着该指标已经失效。

更精细的视角——去趋势化分析:

一种更严谨的方法是观察当前指标与其长期指数增长趋势线的偏离度。这种方法已经内含了上述结构性变化带来的中枢上移。分析显示,即使在去趋势化之后,当前巴菲特指标的读数依然处在其长期趋势线上方1.3到2.2个标准差的区间内。

核心启示: 对指标局限性的讨论,不应成为忽视其警告的借口。去趋势化后的结果表明,即便考虑了所有结构性利好,当前市场的估值依然处于统计学上的极端区域。这意味着市场被定价在一个近乎完美增长的预期之上,其结构是脆弱的,对任何负面冲击都异常敏感。

5. 行动纲领:“INVESTCON 5”

综合定性与定量分析,结论是明确的:美国股市正处在一个高风险、低预期回报的环境中,并表现出显著的泡沫特征。马克斯的心理学观察与巴菲特指标的数学现实相互印证,构成了一个强有力的闭环论证。

这绝不意味着要立即清仓离场。市场择时是神话。相反,需要的是一个基于原则的战略调整。可以采用马克斯提出的“投资戒备状态”(INVESTCON)框架,将投资组合提升至他所建议的等级。

“INVESTCON 5”行动计划:

采取防御性姿态: 这是总纲领。现在不是追求收益最大化的时候,而是要将风险管理置于首位。需要系统性地“减少激进持仓,增加防御性持仓”。

重新审视股票持仓:

减持高估值成长股: 检查投资组合中那些估值最高、最依赖未来宏大叙事的公司。需要反思一个问题:它们的股价是否已经反映了未来十年完美无瑕的执行力?如果答案是肯定的,那么任何一点现实中的颠簸都可能导致股价大幅回调。

增加价值和质量因子: 寻找那些估值合理、拥有强大护城河、现金流稳健、资产负债表健康的公司。在市场情绪逆转时,这些公司通常更具韧性。

认真考虑信贷作为替代方案:

马克斯明确建议,“投资于信贷而非股票,是增加防御的一种方式”。

尽管信贷利差(credit spreads)可能处于历史低位,但各类信贷产品提供的绝对收益率仍然具有吸引力。更重要的是,信贷投资拥有发行人支付利息和本金的合同义务,这提供了股票所不具备的确定性,是一种天然的防御机制。研究方向可包括高质量的公司债、优先债务以及其他私募信贷工具。

坚持流程,放弃预测:

停止猜测市场何时会转向。应将精力集中在投资流程上:对每一项资产进行严格的内在价值评估,并坚持只有在价格提供足够安全边际时才买入。

保留一部分现金,不是因为看空,而是为了在市场不可避免地出现回调时,拥有抓住机会的“弹药”。

最终思考: 在稀薄的空气中,最重要的是保持头脑清醒,尊重纪律,而不是被周围的狂热所裹挟。我的目标不是完美地避开风暴,而是在风暴来临时,投资组合足够坚固,能够安然度过,并抓住风暴过后的新航向。